12.04.2010

Мировой рынок стали: 1-8 апреля 2010 г.

Виктор Тарнавский | ugmk.info

Инерция подъема увлекает цены на мировом рынке стали все выше и выше. Некоторые виды стальной продукции за последние четыре недели подорожали более чем на 30%. Повышение цен, достигнутое металлургами, уже превышает рост их затрат вследствие подорожания железной руды, коксующегося угля, металлолома. Впрочем, период скачка цен на стальную продукцию, похоже, уже завершается, и скоро можно уже будет ждать понижательной коррекции.

По сообщениям трейдеров, в Персидском заливе полуфабрикаты предлагаются уже по $670-690 за т CFR. Прокатные компании считают этот уровень завышенным, несмотря на то что арматура в ряде стран региона вышла на отметку $800 за т. Спрос из-за этого упал практически до нуля, невзирая на дефицит полуфабрикатов в регионе. Некоторые производители длинномерного проката вынуждены из-за нехватки заготовок сократить выпуск продукции. По их мнению, максимальная стоимость заготовок, с которой они могут примириться, составляет не более $650 за т CFR.

Аналогичная ситуация наблюдается и на Дальнем Востоке. Российские и турецкие заготовки при поставках в страны региона котируются на уровне $630-650 за т CFR, но производители из Малайзии и Японии взвинтили цены на полуфабрикаты до $660-675 за т CFR. Между тем, покупатели в странах Юго-Восточной Азии не соглашаются платить за заготовки так дорого. Одни компании пытаются протянуть на имеющихся запасах, другие ограничиваются приобретением небольших партий. Впрочем, по мнению поставщиков, рано или поздно прокатчикам придется принять их условия.

На азиатском рынке слябов также произошел мощный скачок цен. Некоторые латиноамериканские компании предлагают свою продукцию с поставкой в мае-июне по $680-700 за т CFR, продукция из СНГ котируется по $650 за т CFR и более. Объем предложения полуфабрикатов, при этом, весьма ограниченный, так что потребителям приходится соглашаться на эти условия или ограничивать загрузку прокатных мощностей.

Правда, как отмечают наблюдатели, последний скачок цен в начале апреля уже происходил на фоне резко упавшего спроса и имел ярко выраженную спекулятивную составляющую. Трейдеры и потребители в арабских странах практически приостановили закупки, ограничиваясь приобретением небольших партий под текущие потребности. Ряд строительных проектов, стартовавших этой весной, снова затормозились, так как исполнители не хотят превышать бюджет из-за резкого подорожания конструкционной стали.

Судя по всему, в ближайшее время цены пойдут на спад, хотя и останутся на относительно высоком уровне. С одной стороны, это вызвано ростом затрат на сырье – металлолом и железную руду, с другой – расширением реальных объемов потребления. В Саудовской Аравии, Египте, Абу-Даби, некоторых других странах и территориях в этом году прогнозируется увеличение спроса на конструкционную сталь вследствие реализации ряда крупных проектов инфраструктурного и социального плана.

Подорожание арматуры на внутреннем рынке до более $700 за т с металлобазы привело к сокращению активности в местной строительной отрасли и во Вьетнаме. Местные строители также ожидают понижения цен. В целом в Восточной Азии длинномерный прокат стоит дешевле, чем на Ближнем Востоке. Так, турецкая арматура поставляется в Сингапур из расчета $680-700 за т CFR, а тайванская в Корею – по $650-670 за т CFR.

В западных странах, где строительная отрасль по-прежнему находится в депрессии, а спрос на конструкционную сталь низкий, подъем на рынке длинномерного проката приостановился. Европейские компании в начале апреля вывели цены на арматуру на уровень 500-520 евро за т EXW, но дальнейшее продвижение выглядит проблематичным. В США котировки на данную продукцию также пока не дошли до $700 за метрическую т EXW, хотя производители, указывая на новое подорожание металлолома в апреле, все еще настаивают на поднятие арматуры на $20-30 за т.

В Восточной Азии котировки, пожалуй, уже уперлись в потолок. Японские компании были вынуждены заключить контракты на поставку г/к рулонов в мае по $700 за т FOB. Такие же цены и продажах в страны АСЕАН, Ближнего Востока и Латинской Америки. Судя по всему, японским металлургам в течение 2-го квартала так и не удастся поднять стоимость горячего проката до заявленных $750-780 за т FOB. В целом в Восточной Азии большинство экспортеров предлагают г/к рулоны по $680-700 за т FOB. Индийские компании заявляют о предложениях из Китая на май-июнь из расчета $720-730 за т CFR.

Аналогичная ситуация и с толстолистовой сталью. Китайские и японские экспортеры в последние две недели пытались довести цены до более $700 за т CFR Корея, но потерпели неудачу. В регионе наблюдается перепроизводство толстого листа, вызванное как снижением спроса на эту продукцию, так и вводом в строй новых мощностей.

Российские компании в начале апреля резко взвинтили котировки на свою листовую продукцию. Стоимость г/к рулонов для таких стран как Турция или Индия достигла $750-780 за т CFR, а толстолистовая сталь приблизилась к отметке $800 за т CFR. Однако такие цены выглядят изрядно завышенными. В Индии более дешевую продукцию предлагают китайские экспортеры, а на Ближнем Востоке – украинские. Цены на украинскую толстолистовую сталь при поставках в Турцию по-прежнему находятся в пределах $680-720 за т CFR, примерно, на таком же уровне котируется и горячий прокат. В самой Турции местная компания Erdemir в начале апреля повысила стоимость г/к рулонов сразу на $110 за т, но текущий уровень составляет только $720 за т EXW.

Европейские металлурги в апреле подняли цены на горячий прокат до 550 евро ($737) за т EXW и более, но, по словам трейдеров, реальные сделки заключаются из расчета не более 500-530 евро за т. Спрос на стальную продукцию в странах региона остается низким, впрочем, потребители признают право меткомпаний на увеличение котировок вследствие подорожания сырья. Замедляется спрос и на американском рынке, однако его существующего уровня хватило для обеспечения еще одного повышения. Стоимость горячего проката превысила $750 за метрическую т EXW.

И американским, и европейским металлургам помогают, при этом, относительно низкий объем импорта и его неконкурентоспособность. В частности, в Европе российский горячий прокат достигает $750 за т CFR и более, а китайский – $780 за т CFR.

По словам металлургов, рост цен на нержавеющую сталь, превысивший 25% с начала года, вызван не только воздействием сырьевых факторов, но и реальным увеличением потребления, особенно, в Азии. Так, все три крупнейших производителя нержавеющей стали в Корее намерены в апреле расширить объем выпуска, чтобы выполнить все поступившие заказы.

По словам американских аналитиков, ситуация с поставками металлолома постепенно улучшается. Весной возросли сборы старого лома, а оживление промышленности обеспечивает расширение отгрузки обрези и пакетированного материала. Тем не менее, спрос на лом внутри страны и за рубежом пока растет быстрее, чем увеличивается объем предложения.

В частности, возобновили закупки турецкие компании. За последний месяц арматура прибавила в цене больше, чем сырье. Если начале марта средняя разница между ценами на американский лом (CFR) и турецкую арматуру (FOB) составляла $170-785 за т, то месяц спустя она превышала $240. В настоящее время американский и европейский лом HMS № 1&2 (80:20) при поставках в Турцию котируется на уровне $460-470 за т CFR, а российский А3 предлагается в незначительных количествах по $455-460 за т CFR.

В то же время, в Азии спрос заметно снизился. Тайванские и корейские компании, осуществив крупные закупки в марте, приостановили операции, а китайцы по-прежнему воздерживаются от импорта слишком дорогого, по их мнению, сырья. Стоимость американского лома HMS № 1 составляет $450-470 за т CFR в Восточной Азии и $470-790 за т CFR в Индии или Вьетнаме.

12.04.2010

Реальный сектор экономики РФ: факторы и тенденции (март 2010 г.)

Ольга Изряднова, Институт экономики переходного периода РФ | www.ugmk.info

С начала 2010 г. на внутренний рынок существенное влияние оказывало восстановление положительной динамики промышленного производства и оборота розничной торговли. В январе-феврале индекс промпроизводства составил 104,8% (в том числе в добыче полезных ископаемых – 106,7% и в обрабатывающем производстве –105%) и розничной торговли – 0,8%.

К негативным моментам следует отнести продолжающееся падение инвестиций на 8,0% относительно января-февраля 2009 г. и сохранение высокого уровня безработицы –8,6% экономически активного населения. По уточненному прогнозу Минэкономразвития ожидаемый рост ВВП в 2010 г. прогнозируется в интервале от 1,3 до 3,1% (консервативный и умеренно-оптимистичный варианты). Повышение темпов роста ВВП опирается на более высокие темпы роста промышленности (101,7–102,8%), строительства (101,1–102,8%) и торговли (101,9–103,3%). Макроэкономическая ситуация в январе-феврале текущего года определялась влиянием факторов и тенденций к замедлению спада деловой активности, сформировавшихся в IV квартале 2009 г. На внутренний рынок существенное влияние оказывало восстановление позитивной динамики промышленного производства. В феврале и январе-феврале 2010 г. рост промышленного производства составил, соответственно, 101,9% и 105,8% против падения на 13,2% и 14,6% в аналогичный период предыдущего года. Повышение деловой активности сопровождалось ростом спроса на услуги транспорта на 10,8%, в том числе железнодорожного транспорта на 15,5% относительно января-февраля 2009 г.

Позитивным моментом начала 2010 г. стало увеличение оборота розничной торговли на 0,8% относительно января-февраля 2009 г., хотя сохранение отрицательной помесячной динамики за истекший период текущего года свидетельствует о неустойчивости ситуации на потребительском рынке. Следует отметить, что на динамику розничной торговли наиболее существенное влияние оказал рост оборота розничного рынка продовольственных товаров на 3,9% относительно января-февраля 2009 г. Вместе с тем вялая динамика потребительского спроса в январе-феврале текущего года определялась сохранением тенденции к снижению оборота рынка непродовольственных товаров на 2,0% и объема платных услуг населению на 1,3% относительно аналогичного периода 2009 г.

Инфляция на потребительском рынке в феврале 2010 г. составила 2,5% и была на 1,6 п.п. ниже, чем годом ранее. С начала года при замедлении роста цен на продовольственные товары до 2,7% (3,3% в январе-феврале 2009 г.), непродовольственные товары – 0,5% (2,3%) и платные услуги – 5,0% (7,8%) и повышении реальных располагаемых денежных доходов населения относительно аналогичного периода предыдущего года на 8,1% (–2,9%) и реальной заработной платы – на 2,0% (–0,4%) потребительское поведение населения остается крайне сдержанным.

На рынке труда сохраняется довольно напряженная ситуация. По предварительным данным, в феврале 2010 г. 6,4 млн. человек, или 8,6% экономически активного населения, классифицировались как безработные (в соответствии с методологией МОТ). В государственных учреждениях службы занятости в качестве безработных было зарегистрировано 2,3 млн. человек, в том числе 2 млн. человек получали пособие по безработице. Численность официально зарегистрированных безработных относительно января-февраля 2009 г. увеличилась на 19%, а общая численность безработных – на 20,9% относительно аналогичного периода предыдущего года. Снижение объемов валового накопления в 2009 г. определило сохранение неблагоприятного фона в инвестиционной сфере. Снижение инвестиций в основной капитал в январе-феврале 2010 г. составило 8% и работ в строительстве – 10,3% по сравнению с январем-февралем предыдущего года.

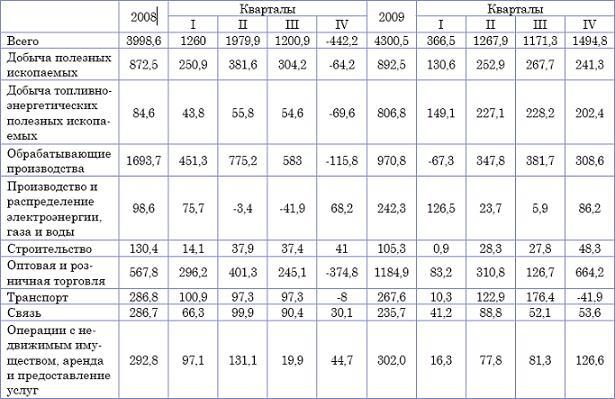

На протяжении 2009 г. наблюдалось постепенное улучшение финансового состояния реального сектора экономики, последовавшее за резким падением финпоказателей в октябре 2008 г. Притом что в целом по экономике сальдированный финансовый результат в 2009 г. составил 4 300,5 млрд. руб., или 114% к показателю 2008 г., доля валовой прибыли экономики и валовых смешанных доходов в структуре ВВП по итогам 2009 г. была на уровне 31,4% против 32,8% в 2008 г. при повышении доли оплаты труда до 52% против 47,3%.

Источник: Росстат

Ситуация существенно дифференцировалась по видам экономической деятельности. Наиболее значительно финансовый кризис затронул производства, преимущественно ориентированные на внутренний рынок. На результаты финансовой деятельности обрабатывающих производств доминирующее влияние оказывало падение индекса промпроизводства в 2009 г. на 16,0% при росте цен производителей на 5,9% в целом за год. В добыче полезных ископаемых, напротив, на динамику прибыли позитивное влияние оказало повышение цен на 49,2% в целом за 2009 г. при снижении производства на 1,2% к показателю 2008 г. Почти двукратное превышение результатов финансовой деятельности в торговле в 2009 г. стало следствием всплеска покупательной способности населения во II и IV кварталах 2009 г.

В целом по экономике рентабельность проданных товаров в 2009 г. составила 11,5%, при этом в добыче топливно-энергетических полезных ископаемых, в производстве и распределении электроэнергии, газа и воды и в транспорте и связи рентабельность была выше показателей 2008 г. Падение рентабельности активов организаций было обусловлено кризисом фондового рынка и резким снижением стоимости компаний. Наиболее существенно падение рентабельности и товаров и активов в 2009 г. было зафиксировано в обрабатывающем производстве и на рынке недвижимости.

Источник: Росстат

Отметим, что в IV квартале 2008 г. – I квартале 2009 г. ограниченность собственных оборотных средств предприятий, высокая степень зависимости предприятий от банковского финансирования и кризис доверия между предприятиями и банками привели к неспособности организаций своевременно и в полном объеме производить выплаты по взаиморасчетам с контрагентами, по заработной плате, по займам и кредитам. Со II квартала 2009 г. постепенное повышение экспортных цен и спроса на сырьевые товары, последовательное снижение кредитных ставок и повышение доступности кредитов способствовали некоторому улучшению финансового состояния предприятий. Однако увеличение числа убыточных предприятий в общем количестве предприятий до 30,1% в 2009 г. против 25,2% в 2008 г. явилось одним из факторов, сдерживающих инвестиции в текущем году. По предварительным данным, в январе 2010 г. сальдированный финансовый результат организаций составил 462,0 млрд. руб. при общем снижении доли убыточных предприятий, что может, при прочих равных условиях, стать сигналом к пересмотру инвестиционных программ в сторону их расширения.

В начале текущего года продолжала действовать наблюдаемая с октября 2009 г. тенденция роста производства в добыче полезных ископаемых. В январе-феврале 2010 г. добыча полезных ископаемых увеличилась на 6,7% по сравнению с аналогичным периодом предыдущего года, при этом добыча топливно-энергетических полезных ископаемых – на 6,3% при росте добычи других видов ископаемого сырья на 12,8%.

Выработка электроэнергии в январе-феврале 2009 г. увеличилась на 6,6%, что корреспондирует с динамикой роста базовых отраслей экономики и увеличением спроса на электроэнергию со стороны ЖКХ и населения. Выпуск продукции обрабатывающих производств в январе-феврале 2010 г. к соответствующему периоду предыдущего года увеличился на 5,2% против снижения выпуска на 21% за аналогичный период предыдущего года.

Источник: Росстат

Низкая база января-февраля 2009 г. определила рост производства по всем видам обрабатывающих производств, кроме производства машин и оборудования, снижение которого к январю-февралю 2009 г. составило 1,2%. На динамике производства машин и оборудования продолжает негативно сказывается сокращение объемов и темпов реализации строительных проектов и инвестиционных программ промышленных предприятий. В январе-феврале 2010 г. по сравнению с соответствующим периодом 2009 г. производство бульдозеров сократилось на 51,9%, тракторов на гусеничном ходу – на 47,1%, производство станков металлорежущих – на 27,6%, кузнечнопрессовых машин – на 15,6%. Вместе с тем в январе-феврале 2010 г. по сравнению с соответствующим периодом 2009 г. отмечался рост производства механического оборудования (на 30,7%), что вызвано спецификой производственного цикла данной группы товаров и неравномерным исполнением заключенных контрактов. Производство машин и оборудования для сельского и лесного хозяйства увеличилось на 32,4%. Основной вклад внесло увеличение производства тракторов для сельского и лесного хозяйства (в 2,4 раза), что связано с увеличением спроса на технику со стороны сельхозтоваропроизводителей и низкой базой 2009 г.

Наибольший прирост в обрабатывающей промышленности к январю-февралю 2009 г. наблюдался в производстве кожи, изделий из кожи и производстве обуви (128,3%), химическом производстве (127,7%), производстве электрооборудования, электронного и оптического оборудования (119,8%), прочих производствах (117,7%).

Индекс производства транспортных средств и оборудования в январе-феврале 2010 г. составил 102% к уровню соответствующего периода предыдущего года. Снижение объемов пассажирооборота железнодорожного транспорта способствовало сокращению инвестиционных программ ОАО «РЖД», в связи с чем наблюдается снижение производства железнодорожной техники, используемой для перевозки пассажиров. Производство пассажирских вагонов сократилось к уровню января-февраля 2009 г. на 34,9%, электровозов магистральных – на 7,4%. Вместе с тем, увеличение объемов грузооборота железнодорожного транспорта способствовало увеличению закупок и, соответственно, производства железнодорожной техники для перевозки грузов: производство вагонов грузовых увеличилось в 2,5 раза, тепловозов магистральных – на 33,3%.

Производство легковых автомобилей в январе-феврале 2010 г. увеличилось на 68,1% и грузовых автомобилей – на 29,4%, что объясняется низкой базой января-февраля 2009 г. вследствие резкого снижения спроса и остановки деятельности ряда предприятий.

Спрос внутреннего рынка на металл черной металлургии обеспечивается темпами развития металлопотребляющих секторов экономики и внешнего рынка. Индекс металлургического производства и производства готовых металлических изделий в январе-феврале 2010 г. составил 110,2% к январю–февралю 2009 г., в том числе металлургического производства – 121,8%, производства готовых металлических изделий – 78%. Емкость внутреннего рынка металлопроката в январе 2010 г. по расчетам составила 142,4% против соответствующего периода прошлого года, а объем производства готового проката – 140,0%. Физический объем экспорта проката в январе 2010 г. составил 2,3 млн. т, или 118,0% к аналогичному периоду предыдущего года. Внутреннее потребление стальных труб возросло на 79,2% к уровню соответствующего периода прошлого года при увеличении производства на 65,4%, импорта на 66,5% и снижении экспорта на 29,2%.

Оживление мировых рынков способствовало росту спроса и мировых цен на основные цветные металлы, что явилось основой для роста внутренних российских цен и улучшения финансово-экономических показателей компаний, повышения эффективности производства. Индекс производства цветных металлов за январь-февраль 2010 г. составил 108,2% к соответствующему периоду предыдущего года. Вместе с тем по-прежнему сохраняется низкий уровень инвестиционных процессов в отрасли. Уровень инвестиций за 2009 г. сократился в цветной металлургии до 42,0% по сравнению с 2008 г.

По уточненному умеренно оптимистичному варианту прогноза Минэкомразвития, индекс промышленного производства в 2010 г. составит 102,8%, главным образом за счет роста обрабатывающих производств до 103,5%. Рост мировой экономики, а также цен на сырье сделали возможным улучшение прогноза производства экспортоориентированных отраслей, в частности индекс выпуска в металлургическом производстве в 2010 г. оценивается в 102%, в обработке древесины – до 101,8%, в целлюлозно-бумажном производстве – до 100,9%. Повышение инвестиционного спроса приведет к росту выпуска инвестиционных отраслей на 7,9% относительно 2009 г.

Труба бесшовная

Труба электросварная

Трубы DIN, ASTM

Труба нефтегазопроводная

Труба нержавеющая

Газлифтные трубы

Арматура термоупрочненная

Арматурная сталь

Уголок

Швеллер

Армированная сталь

Заготовка

Сталь с морским регистром

Нержавеющий металлопрокат

Алюминиевый профиль

Шестигранник

Круг стальнoй (пруток)

Сетки металлические

Биметалл

Composite material (bimetal)

Лист просечно-вытяжной

Метизы DIN, EN, BS, ASME, ANSI

Биметаллы для электротехники

20Х23Н18

20Х20Н14С2

10Г2С1

5ХНМ

30ХГТ

32НКД

Полезная информация