25.08.2010

Рынок металлолома сохраняет прочность

Rusmet.ru, Виктор Тарнавский

Несмотря на снижение спроса на лом в Турции после начала Рамадана цены на металлолом остаются высокими

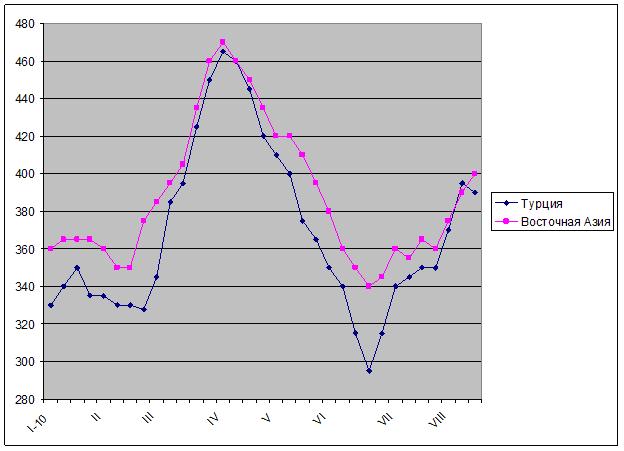

С началом Рамадана турецкие покупатели металлолома предсказуемо снизили активность. При этом, закупки не прекратились полностью. Некоторые компании продолжают формировать запасы сырья на сентябрь-октябрь. С учетом наличия на рынке большого числа потенциальных поставщиков из Западной Европы, США, СНГ и Румынии это должно было привести к избытку предложения и падению цен, однако котировки на лом в Турции пока остаются на достаточно высоком уровне.

Как сообщалось на прошлой неделе, отдельные партии европейского материала HMS № 1&2 (70:30) или украинского и российского А3 продавались в Турцию по ценам порядка $380 за т CFR или немногим менее, однако большинство трейдеров не готовы идти на серьезные уступки. Американский лом HMS № 1&2 (80:20), как правило, предлагается по $395-400 за т CFR, и отсутствие сделок на таких условиях экспортеров не слишком смущает. Лом из Европы и России обычно котируется на уровне $385-395 за т CFR.

Неуступчивость поставщиков объясняется преобладающими на рынке ожиданиями возобновления роста цен на металлолом в сентябре. По мнению трейдеров, уже вскоре после завершения Рамадана турецким металлургам придется вновь пополнять запасы сырья. В начале осени, как ожидается, возобновят работу остановленные на «каникулы» европейские мини-заводы, что привет к увеличению спроса на лом в ЕС и соответственному сокращению объема поставок в Турцию. Наконец, в настоящее время мировой рынок металлолома поддерживается «в тонусе» активным спросом в Восточной Азии.

Многие заводы на Дальнем Востоке приступили к закупкам сырья в расчете на рост производства проката в сентябре, после окончания сезона дождей. В частности, в значительных объемах лом поставляется на Тайвань и во Вьетнам. В достаточно больших количествах импортирует металлолом Китай, где в последнее время наблюдается нехватка этого материала из-за недостаточного объема внутренних сборов. По данным китайских источников, некоторые небольшие мини-заводы даже простаивают из-за отсутствия сырья.

Цены на металлолом в странах Восточной Азии варьируют в широком интервале. Так, котировки на американский шредированый лом достигают в Индии и Китае $410-420 за т CFR. Лом HMS № 1 предлагается от $375-385 за т CFRпри доставке в контейнерах до $400 за т CFR и более «навалом». Японские компании, в первой половине августа вынужденные немного повысить внутренние цены на лом из-за его нехватки, стараются довести экспортные котировки на материал Н2 до $360-370 за т FOB.

Экспортная активность способствует росту котировок на внутреннем рынке США. В августе цены на основные сорта лома в стране увеличились, в среднем, на $20-30 за т, аналогичный рост ожидается и в сентябре. Как и в Европе, большинство американских металлургических компаний не создавали особых запасов металлолома на лето, так что в ближайшее время им придется приступить к их пополнению.

Впрочем, прогнозируемое на сентябрь повышение мировых цен на металлолом, судя по всему, будет представлять собой не краткосрочный скачок, а долговременную тенденцию. По оценкам экспертов, спрос на этот материал на протяжении ближайших нескольких месяцев будет превышать предложение. Объем выплавки стали по всему миру после летнего спада, как ожидается, снова пойдет на подъем, в то время как новых источников вторсырья пока не предвидится. Ни потребительский рынок, ни рынок машин и оборудования не восстановился после кризиса, причем, возвращения на докризисный уровень (по крайней мере, в западных странах) не произойдет, очевидно, и в 2011 году, так что рассчитывать на существенный рост поступлений как промышленного, так и старого лома в ближайшее время не приходится.

Таким образом, у трейдеров есть все причины, чтобы игнорировать временное падение спроса в Турции. Через три-четыре недели спрос снова возрастет, и тогда у поставщиков лома появятся новые возможности для повышения котировок.

25.08.2010

Крайняя точка спада

Rusmet.ru, Виктор Тарнавский

Мировое производство стали в июле сократилось до самого низкого показателя за последние пять месяцев

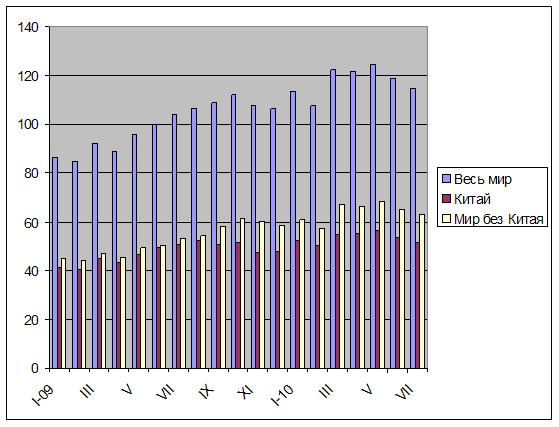

Как сообщает World Steel Association (WSA), в июле 2010 года объем мирового производства стали (точнее, в 66 странах, которые подают информацию о деятельности своей металлургической отрасли в WSA) составил 114,8 млн. т. Это самый низкий показатель с февраля текущего года. Сокращение спроса на стальную продукцию и спад цен заставили металлургов сбавить выпуск. По данным WSA, средний уровень загрузки производственных мощностей в мировой металлургической отрасли составил в июле 75,1% против 80,4% в июне. Это самое резкое понижение с конца 2008 года.

Выплавка стали в июле уменьшилась на 7,8% по сравнению с июлем, причем, этот показатель в Китае и за его пределами оказался практически одинаковым. Среди крупных производителей стали производство в июле превысило июньский результат только в Индии, Бразилии, Австралии и ЮАР, все остальные страны сбавили обороты – Украина и ЕС-27 – на 15,6%, США – на 7,8%, Япония – на 5,2%, Россия – на 4,9%. По сравнению с докризисным июлем 2008 года спад составил 1,6%.

Всего за первые семь месяцев текущего года глобальный объем выплавки стали достиг 822,1 млн. т. Это на 1,2% больше, чем за тот же период 2008 года и на 26,1% превышает уровень января-июля 2009 года. Впрочем, если считать отдельно Китай и отдельно – остальной мир, картина получится несколько иной. Если взять за точку отсчета семь месяцев 2009 года, получится, что китайские компании выплавили на 18,4% больше стали, чем год назад, а их коллеги в других странах – на 33,5%. Однако, при этом, если китайцы превзошли докризисные показатели на 22,2%, то остальной мир все еще отстает от января-июля 2008 года на 11,5%.

Больше, чем два года тому назад, выплавили стали, помимо Китая, Индия, Корея, страны Ближнего Востока (Иран, Саудовская Аравия, Катар), а также Казахстан с Узбекистаном. В остальных регионах спад еще не преодолен. Больше всего отстают от показателей двухлетней давности большинство стран Восточной Европы вместе с Украиной – на 25-50%. В этом регионе несколько лучше, чем у других, дела идут в Словакии: ее результат составляет –13,6%, почти столько же, сколько у России (–13,0%). В целом страны ЕС-27 произвели в первые семь месяцев 2010 года на 17,8% стали меньше, чем в тот же период 2008 года, а страны СНГ – на 17,5%. В США отставание составило 20,0%, в Японии – 11,5%.

Таким образом, кризис на мировом рынке стали еще достаточно далек от завершения. Спрос на стальную продукцию в большинстве регионов не восстановился. Кроме того, в ряде регионов значительно уменьшился спрос на импортную продукцию. Это, в первую очередь, относится к странам Персидского залива, где в последние два года невзирая на кризис продолжался ввод в строй новых металлургических и прокатных мощностей. Помимо трех крупнейших производителей, подающих данные в WSA, следует отметить также строительство ряда новых предприятий в ОАЭ и Омане, а также запуск нового металлургического проекта на острове Бахрейн.

Похожая ситуация складывается и в другом регионе, традиционно импортировавшем значительные объемы стальной продукции, – в странах Юго-Восточной Азии. Здесь явным лидером выглядит Вьетнам. С одной стороны, эта страна в 2009 году стала одним из крупнейших импортеров стали в мире, войдя по этому показателю в первую десятку, с другой, Вьетнам является абсолютным лидером в регионе (и занимает одно из первых мест в мире) по количеству анонсированных и уже стартовавших металлургических проектов. Достаточно высокими темпами развивает свою металлургическую отрасль и Малайзия, в прошлом году сумевшая незначительно увеличить объем экспорта стали на фоне снижения этого показателя у всех ее соседей.

Относительно высокий уровень автаркии на рынках западных стран. В 2009 году Евросоюз после трехлетнего перерыва снова превратился в нетто-экспортера стали, а американский импорт резко уменьшился. Эти тенденции не изменились и в текущем году и вряд ли изменятся в обозримом будущем. Это означает, что экспортная конъюнктура для российских и украинских металлургов в ближайшие месяцы останется относительно неблагоприятной.

Можно так же не сомневаться в том, что в августе объем производства стали увеличится по сравнению с июлем. Так, по данным китайской металлургической ассоциации CISA, подъем цен на внутреннем рынке и некоторая активизация реального спроса способствовали росту производства стали в стране. По данным CISA, среднедневной объем выплавки в первой декаде августа достиг 1,72 млн. т по сравнению с 1,65 млн. т в июле. Так как складские запасы продукции у китайских потребителей и трейдеров летом практически не уменьшились по сравнению со вторым кварталом, национальному рынку в ближайшие несколько недель, похоже, снова грозит избыток предложения.

В других регионах основной рост произойдет, очевидно, не в августе, а в сентябре. Большинство участников рынка надеются на осеннее оживление мировой экономики, а также рассчитывают, что в конце августа – начале сентября дистрибуторы начнут восстанавливать израсходованные на лето запасы. Судя по всему, в начале осени на мировом рынке стали, действительно, будет наблюдаться расширение видимого спроса, однако увеличение реального потребления пока под вопросом. Кризис однозначно преодолели Китай, Индия, Бразилия, Корея, не столь уж плоха и ситуация в России. Однако западные страны, от состояния которых всецело зависит «здоровье» мировой экономики, все еще далеки от выздоровления.

Безусловно, сокращение глобального производства стали в июле помогло стабилизировать рынок и способствовало повышению цен, стартовавшему практически во всех регионах. Но если металлурги при первых же признаках улучшения опять, как и весной этого года, будут наращивать выпуск слишком быстро, через полтора-два месяца они снова могут столкнуться с избытком предложения.

Труба бесшовная

Труба электросварная

Трубы DIN, ASTM

Труба нефтегазопроводная

Труба нержавеющая

Газлифтные трубы

Арматура термоупрочненная

Арматурная сталь

Уголок

Швеллер

Армированная сталь

Заготовка

Сталь с морским регистром

Нержавеющий металлопрокат

Алюминиевый профиль

Шестигранник

Круг стальнoй (пруток)

Сетки металлические

Биметалл

Composite material (bimetal)

Лист просечно-вытяжной

Метизы DIN, EN, BS, ASME, ANSI

Биметаллы для электротехники

20Х23Н18

20Х20Н14С2

10Г2С1

5ХНМ

30ХГТ

32НКД

Полезная информация