17.05.2010

Мировой рынок стали: 29 апреля – 13 мая 2010 г.

Виктор Тарнавский

Ситуация на мировом рынке стремительно ухудшается. Меткомпании жалуются на отсутствие спроса, а потребители, накопившие изрядные запасы продукции во время бума в марте-апреле, выжидают, рассчитывая на дальнейшее понижение цен. При этом, их ожидания уже начинают оправдываться в полном масштабе. В то же время, цены на сырье остаются высокими, а в июле металлургов, скорее всего, ждет новое увеличение затрат.

Официальные котировки российских и украинских компаний, по большей части, не опустились ниже $600 за т FOB, хотя трейдеры готовы предлагать полуфабрикаты по гораздо меньшим ценам – вплоть до $550-570 за т FOB при поставках в Турцию. Впрочем, покупатели пока не проявляют заметного интереса и к таким условиям, ожидая новых понижений. Экспортные цены турецких компаний опустились до $565-580 за т FOB при поставках в страны Северной Африки и Юго-Восточной Азии.

На Дальнем Востоке спрос на заготовки низкий, но все же не нулевой. Цены при поставках во Вьетнам достигают $620-630 за т CFR. По мнению экспертов, их падение ниже $600 за т CFR в ближайшем будущем маловероятно из-за относительно высокой стоимости металлолома в регионе.

Рынок слябов в последнее время занимает уникальное положение в металлургическом секторе: цены там не падают, а растут. Экспортеры из СНГ в начале мая прибавили порядка $20-30 за т к своим котировкам, предлагая полуфабрикаты в Восточную Азию по $630-650 за т FOB. Спрос на слябы на Дальнем Востоке достаточно высок, хотя прокатчиков начинает всерьез беспокоить падение цен на прокат в Китае. Впрочем, производители полуфабрикатов дают понять, что они будут в дальнейшем ориентироваться на стоимость сырья – железной руды и коксующегося угля.

По мнению аналитиков, подъем на этот рынке в ближайшем будущем выглядит более вероятным, чем продолжение спада. Спрос на конструкционную сталь в большинстве стран региона высокий, а местной продукции недостаточно для удовлетворения потребностей. Кроме того, Совет по сотрудничеству стран Персидского залива (GCC) должен скоро отменить 5%-ную пошлину на импорт стали, что вернет на рынок саудовских трейдеров, которые пока приостановили закупки, ожидая этого решения.

В то же время, цены на длинномерный прокат в Европе резко провалились вниз. Удешевление лома на местном рынке в мае заставило поставщиков понизить котировки на 30-40 евро за т, впрочем, на уровень спроса это практически не повлияло. Европейские строительные компании не рассчитывают в ближайшие месяцы на улучшение, и поэтому приобретают конструкционную сталь мелкими партиями для покрытия текущих нужд.

В первой половине мая внутренние котировки меткомпаний на юге Европы находились на отметке 500 евро за т EXW. Однако покупатели ожидают, что они в ближайшее время опустятся до уровня экспортных цен. Конкуренция со стороны поставщиков из Турции и СНГ, предлагающих арматуру в Северную Африку по $600 за т FOB и менее, заставила европейцев прибегнуть к откровенному демпингу. Итальянская арматура, в частности, упала в цене до около 460 евро ($585) за т FOB – уровня, не виданного с середины марта.

В странах Восточной Азии начинаются муссоны, что оказывает неблагоприятное воздействие на региональную строительную отрасль. Так, во Вьетнаме внутренние цены на длинномерный прокат за последние две недели сократились на $20-30 за т. Резко ослабел и китайский рынок. Власти, обеспокоенные слишком быстрым расширением инвестиций в недвижимость в первом квартале, постепенно «закручивают гайки», ограничивая приток средств в отрасль. Кроме того, в последнее время в Китае наблюдается избыток предложения стальной продукции.

Средний уровень цен на арматуру в восточных провинциях упал до около 4300 юаней ($630) за т с металлобазы, а в Шанхае, где работы над некоторыми проектами были приостановлены в связи с началом международной выставки ЭКСПО-2010, арматура HRB335 вообще котируется на уровне порядка 4000 юаней ($586) за т. Некоторые китайские компании постепенно увеличивают экспортные операции, предлагая арматуру и катанку по $650-660 за т FOB.

В Восточной Азии китайские компании начали заниматься демпингом. Еще в начале месяца крупные производители стремились поднять цены на г/к рулоны с поставкой в июне-июле до $725-750 за т FOB, но в последние дни резкий обвал внутренних котировок потянул вниз и экспортные цены. Некоторые трейдеры предлагают горячий прокат по $630-650 за т FOB, в то время как металлурги обычно не опускают цены ниже $675-680 за т FOB. Индийские покупатели, между тем, сообщают о предложениях на поставку китайских г/к рулонов по $650-660 за т CFR, а ближневосточные – по $680 за т CFR.

Этот спад может нарушить планы японских компаний, пытающихся увеличить стоимость плоского проката в третьем квартале, чтобы компенсировать ожидаемый рост затрат на сырье, прежде всего, железную руду. Японские металлурги анонсировали планы доведения цен на горячий прокат до $850 за т CFR в июле, но теперь такое повышение выглядит маловероятным.

На Ближнем Востоке резко понизили котировки украинские компании. Стоимость г/к рулонов, перед майскими праздниками превышавшая $700 за т FOB, рухнула до $610-640 за т FOB, коммерческая толстолистовая сталь подешевела в меньшей степени, до $670-680 за т FOB. В то же время, другие производители пока не снижают цены. Так, некоторые российские экспортеры предлагают горячий прокат на июль дороже $800 за т CFR, а турецкая Erdemir подняла внутренние котировки на данную продукцию на июнь до $730-770 за т EXW по сравнению с $720 за т EXW в мае. Впрочем, большинство потребителей ожидают падения цен, поэтому не спешат делать закупки.

Европейские компании до последнего времени продолжали поднимать цены. ArcelorMittal сообщила, что из-за удорожания сырья в третьем квартале устанавливает июльские котировки на горячий прокат на уровне 650 евро ($829) за т EXW против текущих 590-620 евро за т. Большинство других европейских компаний предлагают сейчас г/к рулоны по 610-620 евро ($778-791) за т EXW, а толстолистовую сталь – по 650 евро за т EXW и более.

Однако, по мнению аналитиков, европейский рынок находится на грани спада вследствие появления в продажи больших объемов дешевого проката. Несмотря на рекордное более чем за год падение курса евро по отношению к доллару европейская продукция сейчас утратила былую конкурентоспособность. Так, украинские компании готовы продавать горячий прокат в ЕС всего по $650-670 за т CFR/DAF, а китайские – по $740-760 за т CFR. Импортная толстолистовая сталь поступает в Европу по ценам порядка 600-630 евро за т CFR, что также дешевле, чем у местных производителей.

Турецкие компании пока воздерживаются от новых закупок, хотя определенный интерес к предложениям металлолома с их стороны уже отмечается некоторыми наблюдателями. Американский материал HMS № 1&2 (80:20), тем временем, подешевел до около $400 за т CFR, поставки из Западной Европе осуществляются в незначительных объемах по ценам порядка $385-395 за т CFR, а российские и румынские трейдеры предлагают лом А3 по $360-380 за т CFR. Как полагают специалисты, ниже этих уровней цены, скорее всего, уже не провалятся.

В Восточной Азии лом прекратил дешеветь. Стоимость американского материала HMS № 1 в различных странах региона варьирует от около $400 за т CFR при доставке в контейнерах до $450 за т CFR «навалом».Сделок мало, и цены по различным контрактам достаточно сильно отличаются друг от друга.

Китайские компании по-прежнему воздерживаются от приобретения лома за рубежом, хотя на местном рынке ощущается все более заметный дефицит. Однако в связи с падением цен на длинномерный прокат внутри страны китайские компании сейчас не могут себе позволить покупать импортный лом дороже $400 за т CFR, а столь дешевого материала на рынке мало.

17.05.2010

Реальный сектор экономики РФ: факторы и тенденции (апрель 2010 г.)

Ольга Изряднова, Институт экономики переходного периода РФ

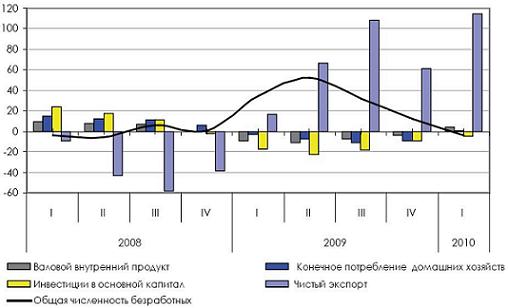

По предварительным данным Минэкономразвития, ВВП в I квартале 2010 г. увеличился на 4,5%, выпуск промышленности на 5,8%, в том числе в добыче полезных ископаемых – на 6,7% , в обрабатывающем производстве – на 5,2% и в производстве и распределения электроэнергии, газа и воды – на 7,1%.

Учитывая, что на I квартал 2009 г. приходилось наиболее резкое падение выпуска, то именно низкая база во многом определила всплеск темпов в начале текущего года. Анализ развития экономики в IV квартале 2008 – I квартале 2010 гг. показывает, что пока основным фактором, способствующим преодолению рецессии, является рост внешнего спроса. На внутреннем рынке наиболее существенное влияние на экономическую ситуацию продолжало оказывать снижение инвестиций в основной капитал на 4,7% относительно I квартала 2009 г., а также вялая динамика потребительского рынка.

По предварительным данным Минэкономразвития, ВВП в I квартале 2010 г. увеличился на 4,5% относительно аналогичного периода предыдущего года против падения на 9,4% годом ранее. Макроэкономическая ситуация в начале 2010 г. формировалась под влиянием факторов, сформировавшихся во второй половине 2009 г.: расширения внешнего спроса, сдержанной динамики потребительского рынка, низкой инвестиционной активности и высокого уровня безработицы.

Анализ развития экономики в IV квартале 2008 – I квартале 2010 гг. показывает, что пока основным фактором, способствующим преодолению рецессии, является рост внешнего спроса.

По итогам 2009 г. прирост чистого экспорта в ВВП составил 56,8%. Этот показатель сохранял положительную динамику на протяжении всего года. По предварительным данным за I квартал 2010 г., российский экспорт в стоимостном выражении увеличился на 59,3% относительно аналогичного период предыдущего года, импорт – на 17,7%, а сальдо внешней торговли – в 2,1 раза с 19,6 млрд. долл. до 40,8 млрд. долл.

Рис. 1. Изменение динамики ВВП по компонентам использования и общей численности безработных в 2008-2010 гг., в % к соответствующему периоду предыдущего года

Источник: Росстат; 2010гг. – предварительная оценка.

На потребительском рынке при увеличении оборота розничной торговли на 1,3% сужение рынка платных услуг составило 0,9% относительно I квартала 2009 г. При замедлении темпов инфляции в I квартала 2010 г. до 3,2% против 5,4% в I квартале 2009 г., в том числе по продовольственным товарам до 3,8% против 5,0%, по непродовольственным товарам – 0,9% против 3,8% и платным услугам - до 5,4% против 8,5% годом ранее и при росте реальных доходов населения на 7,4% ситуация на потребительском рынке отражает низкие потребительские ожидания населения.

Сопоставление динамики товарооборота по группам товаров и структуры расходов населения указывает на снижение расходов населения на текущие нужды за счет сокращения покупок непродовольственных товаров и потребления услуг. В I квартале 2010 г. индекс оборота розничной торговли по продовольственной группе товаров составил 103,9% и непродовольственной – 98,9% к аналогичному периоду предыдущего года. Доля расходов на покупку товаров в денежных доходах населения снизилась по сравнению с предыдущим годом

на 3,5 п.п. Характерным для потребительского поведения в начале 2010 г. стало сохранение тенденции к росту сбережения и сдержанность на рынке кредитов. В этой связи следует отметить, во-первых, что реальная заработная плата за I квартал 2010 г. выроста на 2,2%, а именно оплата труда наемных рабочих формирует доминирующую часть доходов населения, и, во-вторых, сохраняющуюся напряженность на рыке труда.

В I квартал 2010 г., в соответствии с предварительными данными обследования населения по проблемам занятости, 6,6 млн. чел., или 8,7% экономически активного населения, классифицировались как безработные (в соответствии с методологией МОТ). В государственных учреждениях службы занятости населения в качестве безработных было зарегистрировано 2,2 млн. человек, в том числе 1,9 млн. человек получали пособие по безработице. По сравнению с IV кварталом 2009 г. общая безработица увеличилась на 8,2%, а регистрируемая – 8,5%.

Индекс промышленного производства в I квартале 2010 г. по сравнению с I кварталом 2009 г. составил 105,8% и 89,9% относительно IV квартала 2009 г. В феврале и марте текущего года темпы промышленного производства относительно аналогичного периода предыдущего года вышли в область положительных значений и составили соответственно 104,8% и 115,3%. Отметим, что рост производства зафиксирован по всем укрупненным видам экономической деятельности. Индекс добычи полезных ископаемых составил 106,7%

относительно I квартала 2009 г., обрабатывающего производства – 105,2% и производства и распределения электроэнергии, газа и воды – 107,1%. Добыча нефти относительно I квартала 2009 г. увеличилась на 5,3%, природного газа – на 18,4%.

Позитивным моментом 3-х первых месяцев 2010 г. является восстановление месячной положительной динамики обрабатывающего производства относительно соответствующих месяцев 2009 г. В обрабатывающем производстве остается высокой дифференциация темпов по выпуску продукции в натуральном выражении. Учитывая, что на I квартал 2009 г. приходилось наиболее резкое падение выпуска, то низкая база определила всплеск темпов в начале текущего года, но не дает достаточных оснований, чтобы говорить об устойчивости динамики восстановления экономики.

Табл. 1 Индексы производсства по видам экономической деятельности промышленности в 1 кв. 2007-2009 гг., в % к АППГ

Источник: Росстат.

МВФ также пересмотрел свой прогноз по динамике ВВП России. Аналитики Фонда с оптимизмом оценивают состояние экономики России в этом году и повысили свой прогноз по росту ВВП с 3,6 до 4%.

в начало

Труба бесшовная

Труба электросварная

Трубы DIN, ASTM

Труба нефтегазопроводная

Труба нержавеющая

Газлифтные трубы

Арматура термоупрочненная

Арматурная сталь

Уголок

Швеллер

Армированная сталь

Заготовка

Сталь с морским регистром

Нержавеющий металлопрокат

Алюминиевый профиль

Шестигранник

Круг стальнoй (пруток)

Сетки металлические

Биметалл

Composite material (bimetal)

Лист просечно-вытяжной

Метизы DIN, EN, BS, ASME, ANSI

Биметаллы для электротехники

20Х23Н18

20Х20Н14С2

10Г2С1

5ХНМ

30ХГТ

32НКД

Полезная информация