8.11.2010

Качели спроса

Источник: Коммерсантъ

Алексей Зайко, "Эксперт РА"

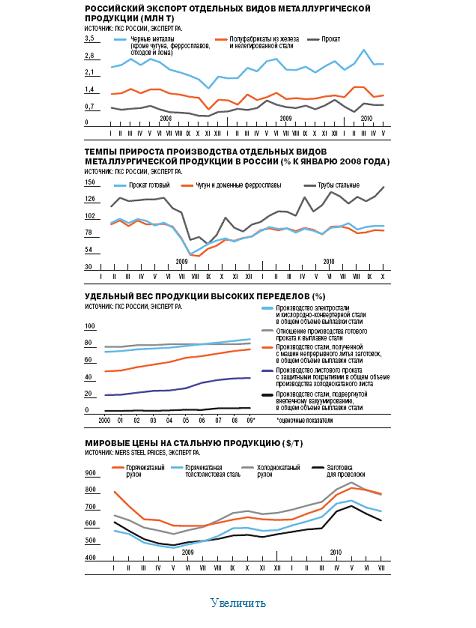

По итогам января—сентября 2010 года объемы выпуска металлургической продукции в России выросли на 13,5% (до 36,1 млн тонн).

Приложение к газете "Коммерсантъ" № 205/П (4505) от 08.11.2010

И это несмотря на то что депрессивные настроения на ключевых национальных металлургических рынках становятся доминирующим фактором при оценке перспектив 2011 года.

Однако в 2009-2010 годах увеличение производства отечественного сортового проката было подорвано снижением спроса из-за продолжающейся рецессии в отечественной стройиндустрии.

Однако за предкризисные годы российская металлургия смогла реализовать большую программу модернизации, что сделало отрасль значительно менее уязвимой для циклических спадов. Общий объем капитальных вложений в российской металлургической отрасли с 2000 по 2010 год составил около 900 млрд рублей. За этот период износ основных фондов в отрасли снизился с 54 до 43%. Пик обновления пришелся как раз на предкризисный период. В расчете на 1 тонну выплавленной стали инвестиции на предприятиях российской черной металлургии в 2004-2008 годах составили $45-48, что почти в полтора раза превышало уровень инвестиций в ЕС и США. Именно в этот период началось осуществление нескольких ключевых для развития отрасли проектов — стана "5000" на Магнитогорском металлургическом комбинате, рельсобалочного стана по производству 100-метровых рельс на Челябинском металлургическом комбинате и других.

Нужно отдать должное и правительству: когда начался кризис и резко снизились спрос и производство, Минпромторг достаточно быстро отреагировал на происходящее и скорее обещаниями и уговорами, чем реальными мерами втянул металлургов в переговорный процесс. Больших денег и крупных заказов от государства, несмотря на все лоббистские усилия, металлургические компании тогда так и не получили, но пока шли переговоры о стабилизационных кредитах и общеукрепляющих мерах, денонсировать свои прежние планы развития компаниям было не с руки.

К четвертому кварталу ситуация на рынках начала выправляться, и острота финансовых проблем ведущих компаний заметно уменьшилась. В результате вовремя проведенного сеанса массовой психотерапии ни один крупный проект в российской металлургии во время кризиса закрыт не был. Стан "5000" на ММК был запущен в июле 2009-го, по графику идет строительство "Мечелом" рельсобалочного стана "2000" в Челябинске и еще одного стана "5000" на Выксунском металлургическом заводе Объединенной металлургической компании.

По уровню энергопотребления лидеры российской металлургии приблизились к показателям ведущих стран (например, Череповецкий металлургический комбинат ОАО "Северсталь" снизил удельную энергоемкость производства с 7,3 Гкал/т стали в 1999 году до 5,96 Гкал/т в 2009-м; в развитых странах — 5,1 Гкал/т).

Удельный расход стали на тонну проката снижен с 1159,7 кг в 2000 году до 1103 кг в 2009-м, что уже близко к показателям ведущих мировых металлургических производств. Доля конвертерного и электросталелитейного производства в общем объеме выпуска стали выросла с 73% в 2000 году до 87% в 2009-м. Доля стали, произведенной с применением технологии непрерывной разливки, увеличилась за тот же период с 50 до 71%. По этому показателю отечественная черная металлургия приблизилась к среднемировому уровню, но все еще отстает от стран, являющихся технологическими лидерами отрасли (Германии, Японии, Кореи, США), где доля непрерывного литья в выпуске стали превышает 90%.

Однако, несмотря на эти успехи, не стоит забывать о том, что российские металлурги по-прежнему очень зависимы от экспортной конъюнктуры. Именно экспортная ориентация отрасли в 1990-х позволила ей выжить в условиях резкого снижения спроса на внутреннем рынке, но она же всегда оставалась и постоянным источником проблем из-за циклического характера мирового рынка. С середины 1990-х доля внутренних поставок металлургической продукции начала постепенно увеличиваться, и в годы, предшествовавшие кризису, соотношение между внутренним рынком и экспортом достигло по значительной части ассортимента отрасли уровня 50/50. Кризис 2009 года продемонстрировал, что подобный баланс не может служить достаточной защитой в неблагоприятных условиях.

Во-первых, сырьевая направленность российской экономики делает ее зависимой от глобальных циклов оживления и спада на мировых рынках. Во-вторых, внутренний российский рынок хотя и растет, но также подвержен воздействию собственных циклических факторов и пока просто недостаточно велик.

И все же кризис дал российским компаниям мощный импульс к продолжению модернизации и диверсификации своей продукции. Это тем более важно потому, что, судя по ряду признаков, тучи над мировой металлургической отраслью готовы вскоре сгуститься вновь.

Впрочем, в цветной металлургии аналогичная система действует уже давно и доказала свою работоспособность. В любом случае новая система определения цен способна в краткосрочном периоде, пока компании к ней не адаптировались, стать серьезным дестабилизирующим фактором.

Вторым важным обстоятельством стало скорое завершение срока действия программ стимулирования потребляющих металл отраслей, которые были приняты правительствами крупных стран на пике кризиса. В Китае завершается реализация антикризисного плана, предусматривавшего выделение $586 млрд на развитие инфраструктуры. В США, ЕС и России грядет завершение программ по утилизации старых автомобилей.

Именно с вышеперечисленными обстоятельствами, в частности, связывают начало резкого торможения спроса в конце лета текущего года.

В третьем квартале 2010 года финансовые показатели многих крупных зарубежных металлургических компаний ухудшились. О снижении ожидаемой прибыли за июль—сентябрь сообщили Arcelor Mittal, Nucor, Thyssen Krupp. У US Steel и AK Steel дела обстоят еже хуже: они завершили третий квартал с убытками. Прогнозируя результаты 2010 года, ни одна из этих компаний не выказала оптимизма относительно итогов четвертого квартала.

Важно отметить и то обстоятельство, что, в отличие от предкризисного периода, в 2011 году не приходится рассчитывать на стимулирующее воздействие китайского фактора. В Китае сейчас проходит общегосударственная кампания по снижению энергоемкости ВВП, предусматривающая, в частности, ликвидацию старых неэффективных предприятий, в том числе в сталелитейной промышленности. Для мирового рынка это важно, во-первых, потому, что автоматически в Китае уменьшаются и предложение, и спрос, причем разными темпами: предложение снижается немного быстрее. Что уже привело к стабилизации внутреннего рынка Китая. Действие этого фактора будет ощутимым в течение всего 2011 года.

Депрессия подстегивается и классическими циклическими факторами. В связи с чем в середине года МВФ пересмотрел в сторону понижения прогнозы роста экономики на 2011 год для Германии (1,6% вместо 1,7%), Франции (1,6% вместо 1,8%), Великобритании (2,1% против 2,5%), а также Японии (1,8% вместо 2%). Оценка для еврозоны в целом была снижена на 0,2 процентного пункта — до 1,3%. При этом относительно высокие темпы роста развивающихся стран — на уровне 6,8% в текущем году и 6,4% в 2011 году, очевидно, не смогут в необходимой мере компенсировать замедление темпов роста в странах с развитой экономикой.

| Компания | Объем реализации в 2009 году (млн руб.) | Объем реализации в 2008 году (млн руб.) Темп прироста | ||

| 1 | "Северсталь" | 414089,00 | 556683 | -26 |

| 2 | "Евраз Груп С. А." | 309968,00 | 506647 | -39 |

| 3 | НЛМК | 194758,00 | 290829 | -33 |

| 4 | "Мечел" | 182522,00 | 247375 | -26 |

| 5 | ММК | 161169,00 | 262273 | -39 |

| 6 | "Металлоинвест" | 150372,00 | 229947 | -35 |

| 7 | Трубная металлургическая компания | 109783,00 | 141454 | -22 |

| 8 | Объединенная металлургическая компания | 96894,00 | 104914 | -8 |

| 9 | ЧТПЗ | 56079,00 | 75621 | -26 |

| 10 | Челябинский электрометаллургический комбинат | 25580,00 | 25790 | -1 |

| Источник: "Эксперт РА" | ||||

| Название компании | Страна | Располагаемые мощности млн т в год) |

| Vale Group | Бразилия | 417,1 |

| Rio Tinto Group | Великобритания | 273,7 |

| BHP Billiton Group | Австралия | 188,5 |

| ArcelorMittal Group | Великобритания | 78,9 |

| Fortescue Metals Group | Австралия | 55,0 |

| "Евразхолдинг" | Россия | 50,4 |

| "Металлоинвест" | Россия | 44,7 |

| AnBen Group | Китай | 44,7 |

| "Метинвест" | Украина | 42,8 |

| Anglo American Group | Южная Африка | 41,1 |

| LKAB Group | Швеция | 38,5 |

| CVG Group | Венесуэла | 37,9 |

| Cliffs Natural Resources | США | 34,6 |

| NMDC Group | Индия | 32,6 |

| Imidro Group | Иран | 29,8 |

| CSN Group | Бразилия | 28,0 |

| Shougang Beijing Group | Китай | 26,5 |

| US Steel Group | США | 23,5 |

| ENRC — Eurasian Natural Resources | Казахстан | 19,7 |

| Wuhan Iron & Steel Group | Китай | 18,6 |

| Источник: Steelonthenet | ||

| Месяц, год | Черные металлы (кроме чугуна, ферросплавов, отходов и лома) | Полуфабрикаты из железа и нелегированной стали | Прокат |

| Январь 2008 | 2439922,6 | 1327748,7 | 759141,3 |

| Февраль 2008 | 2528113,5 | 1359707,1 | 683306,7 |

| Март 2008 | 2776494,6 | 1537114,5 | 722844,1 |

| Апрель 2008 | 2527659,3 | 1362795,7 | 746930,6 |

| Май 2008 | 2771347,7 | 1516707,8 | 839317,4 |

| Июнь 2008 | 2640462,9 | 1524352,6 | 692679,1 |

| Июль 2008 | 2339654,6 | 1350377,7 | 580152,2 |

| Август 2008 | 2231592,7 | 1307383,7 | 560451,7 |

| Сентябрь 2008 | 2102270,9 | 1215099,1 | 530328,4 |

| Октябрь 2008 | 1929119,1 | 1165970,3 | 427974,3 |

| Ноябрь 2008 | 1557093,5 | 769165,2 | 424432,7 |

| Декабрь 2008 | 2050517,8 | 1093369,3 | 591420 |

| Январь 2009 | 1984119,8 | 1070783,5 | 606683,1 |

| Февраль 2009 | 1991229,1 | 898002,1 | 718047,3 |

| Март 2009 | 2413299,3 | 1306645,8 | 674120,9 |

| Апрель 2009 | 2268112,7 | 1079163,2 | 749784,5 |

| Май 2009 | 2691742,3 | 1200985,2 | 1058685,3 |

| Июнь 2009 | 2783035,2 | 1379819,7 | 890630,8 |

| Июль 2009 | 2341329,1 | 1121998,3 | 789040 |

| Август 2009 | 2322969,9 | 1160355,2 | 754449 |

| Сентябрь 2009 | 2455817,4 | 1182202 | 850583,9 |

| Октябрь 2009 | 2215122,3 | 1139226,7 | 701693,3 |

| Ноябрь 2009 | 2481790,8 | 1231589,4 | 858803,6 |

| Декабрь 2009 | 2693361,1 | 1268977,3 | 1086512,2 |

| Январь 2010 | 2327530,6 | 1196449,9 | 805607,7 |

| Февраль 2010 | 2583586,5 | 1620590,3 | 592996,9 |

| Март 2010 | 3158834,5 | 1609308,9 | 935297,9 |

| Апрель 2010 | 2562668,3 | 1210463,1 | 880061,8 |

| Май 2010 | 2573342,1 | 1269504,1 | 883694 |

| Источник: "Эксперт РА" | |||

Труба бесшовная

Труба электросварная

Трубы DIN, ASTM

Труба нефтегазопроводная

Труба нержавеющая

Газлифтные трубы

Арматура термоупрочненная

Арматурная сталь

Уголок

Швеллер

Армированная сталь

Заготовка

Сталь с морским регистром

Нержавеющий металлопрокат

Алюминиевый профиль

Шестигранник

Круг стальнoй (пруток)

Сетки металлические

Биметалл

Composite material (bimetal)

Лист просечно-вытяжной

Метизы DIN, EN, BS, ASME, ANSI

Биметаллы для электротехники

20Х23Н18

20Х20Н14С2

10Г2С1

5ХНМ

30ХГТ

32НКД

Полезная информация