05.10.2010

Железорудное сырьё: Америка – август-сентябрь 2010 г.

Источник: ИИС «Металлоснабжение и сбыт»

За январь-июль 2010 г. экспорт железорудного сырья в Бразилии достиг 150,18 млн. тонн, увеличившись на 24,91% по сравнению с аналогичным периодом 2009 г. Доля компании Vale в экспорте железорудного сырья составила 89,6% или 134,57 млн. тонн (на 20,96% больше, чем в январе-июле 2009 г.). По оценке Fernando Freitas Lins, производство железорудного сырья в Бразилии в 2010 г. составит 380-400 млн. тонн, 585 млн. т – в 2015 г., 785 млн. т - в 2022 г. и 1 млрд. т – в 2030 г.

Компания Vale рассчитывает начать добычу железной руды на месторождение Serra Sul в Carajas, в северной Бразилии, в 2014-2015 годы, создав там мощности по производству 90 млн. т железорудного сырья в год. Компания Vale также недавно объявила о подписании кредитного договора с двумя китайскими банками на сумму в 1.23 млрд. долларов для покупки 12 балкеров, которые будут использоваться для перевозки железорудного сырья между двумя странами.

Anglo American планирует вложить USD 4 млрд. в создание рудника на месторождение Minas Rio (Бразилия), где с 2012-2013 годов планируется производить до 26,5 млн. тонн железорудного сырья в год. Bahia Mineracao Ltda. (контролируется компаниями Zamin Ferrous и Eurasian Natural Resources Corp.) на месторождение железной руды Pedra de Ferro (штат Bahia, Бразилия) планирует с 2013 г. производить до 19.5 млн. тонн железорудных концентратов в год. ENRC купила 50% акций Bahia Mineracao за $306 млн. в 2008 г., а в сентябре 2010 г. появилось сообщение о том, что ENRC покупает остальные 50% акций за $670 млн. Компания MMX Mineracao & Metalicos SA подписала соглашение с SK Networks (Южная Корея) о продаже части акций за US$700 млн. В результате SK Networks получит право на приобретение не менее 11% производимого железорудного сырья (до 9 млн. т в год) на месторождение Sistema Sudeste (Бразилия). Wuhan Iron & Steel Co Ltd (Китай) вложила в проект MMX USD 400 млн. и недавно получила первую партию железорудного концентрата в объёме 162 тыс. тонн от компании MMX.

Правительство штата Mato Grosso (Бразилия) заявило, что обнаружено месторождение железной руды с запасами в 11.5 млрд. тонн и содержанием в среднем 41% Fe. Права на изучение этого месторождения принадлежат компании GME4 do Brasil Participacoes & Empreendimentos SA. Оценка пригодности данного месторождения к промышленной разработке займёт от 3 до 5 лет.

Реализация проектов разработки месторождений железной руды в других странах Центральной и Южной Америки продвигается медленными темпами.

Индийская компания Jindal Steel & Power пока вложила в реализацию проекта разработки 50% месторождения железной руды El Mutun в Боливии только $12 млн. из запланированных $2,1 млрд. Тем временем правительство Боливии ведёт переговоры с представителями Danieli (Италия), Kobe Steel (Япония), Hyundai и POSCO (Южная Корея) и GMV C&C (Китая) о возможности участия в разработке второй половины месторождения El Mutun. Jinzhao Mining Peru Co (филиал China Nanjinzhao Group) планирует завершить строительство рудника Pampadel Pongo только в сентябре 2013 г., а поставки в Китай ожидаются с 2014 г. Предполагается ежегодно производить до 10 млн. тонн.

Тем не менее, появляются новые проекты разработки месторождений железной руды в этом регионе. Компания Minera Aratiri (филиал англо-швейцарской группы Zamin Ferrous) планирует инвестировать $2 млрд. в проект разработки месторождения железной руды на территории Уругвая. Ежегодно планируется производить до 18 млн. т железорудного концентрата при себестоимости в 21 US$/т. Компания CAP планирует вложить $916.5 млн. в расширение производства железорудного сырья в Чили и увеличить мощности по производству с 11 до 17 млн. тонн в год. Канада в 2009 году по сравнению с 2008 увеличила экспорт железорудного сырья на 10,9%, до 31,23 млн. тонн. В январе-июне 2010 года по сравнению с аналогичным периодом минувшего года зарубежные поставки канадской руды выросли на 11,4% и достигли 14,1 млн. тонн, в том числе 2,36 млн. т в США, 1,15 млн. т в Китай.

Компания Iron Ore Company of Canada (59% Rio Tinto) планирует вложить $401 млн. в увеличение производства железорудных концентратов с 18 млн. т в год до 22 млн. т в год к 2012 г. Consolidated Thompson Mines Ltd. до конца 2012 г. планирует удвоить мощности по производству железорудного концентрата на месторождение Bloom Lake (Канада) – до 16 млн. т в год. В 2011 г. компания планирует произвести 8 млн. тонн железорудного концентрата с 66% Fe. В сентябре 2010 г. Wuhan Iron and Steel Co. (Китай) получила первую партию железорудного сырья в количестве 165 тыс. т с этого месторождения. В конце сентября 2010 г. появились сообщения о том, что Xinxing Pipes Group Co Ltd (Китай) планирует инвестировать в железорудный проект разработки месторождения Roche Bay (запасы 4,3 млрд. т) в Nunavut (северное побережье Канады). По условиям сотрудничества, Xinxing Pipes Group Co Ltd инвестирует. в совместное предприятие с Advanced Explorations Inc. более $1 миллиарда и получит право на приобретение до 50% железорудной продукции будущего рудника по согласованным ценам. Energy and Minerals Group (EMG, США) планирует приобрести компанию Baffinland Iron Mines, основным активом которой является право на разработку месторождения железной руды Mary River (Канада) с запасами в 365 млн. т. Планируется организация рудника на этом месторождение мощностью 18 млн. т в год. Компания Tata Steel (Индия) приобрела 80% акций проекта разработки месторождения железной руды прямой поставки (запасы - 64.1 млн. т с 58.8% Fe) компании New Millennium и надеется в 2012 г. получить из Канады до 4 млн. тонн железорудного сырья. Компания New Millennium также планирует разработку месторождения LabMag с 3.5 млрд. т доказанных и прогнозных запасов железной руды и месторождения KeMag с такими же запасами в 2.1 млрд. тонн.

США занимает седьмое место среди государств с крупнейшими в мире разведанными запасами железной руды. По итогам января-июня 2010 года по сравнению с аналогичным периодом 2009 г. объемы производства железорудного сырья в США увеличились в два раза и достигли 22 млн. тонн. Cliffs Natural Resources Inc. планирует реализовать в 2010 г. 27 млн. тонн окатышей по средней цене $107 - $112/т при себестоимости в $65-70/т. В апреле-июле 2010 г. значительно увеличился экспорт окатышей в США. Если в январе-марте 2010 г. экспортировалось от 200 до 500 тыс. т в месяц по средней цене от 78 до 99 US$/т, то в апреле-июле 2010 г. экспорт окатышей составлял от 930 до 1018 тыс. т в месяц по средней цене от 99 до 119 US$/т.

05.10.2010

Месяц ожиданий

Rusmet.ru, Виктор Тарнавский

Итоги сентября на мировом рынке стали

Начали во здравие, а закончили за упокой – именно таким оказался сентябрь для участников мирового рынка стали. Осенней активизации деловой активности, которой так ожидали металлурги этим жарким летом, не произошло. В результате сталелитейным компаниям, в начале сентября поднимавшим цены на стальную продукцию, в конце месяца пришлось опускать их вследствие недостаточного спроса. Что ждет рынок теперь? С одной стороны, глубокий спад выглядит не слишком вероятным: в конце концов, мировая экономика все же достигла определенного равновесия и возобновила рост, пусть и не настолько уверенный, как ожидалось. Но и новой возможности для подъема придется ждать довольно долго.

Решающую роль сыграли заявления ряда государственных деятелей (в частности, главы Европейского центрального банка Жана-Клода Трише, его коллеги из ФРС Бена Бернанке, министра финансов США Тимоти Гейтнера) о том, что темпы роста в западных странах в последние месяцы 2010 года будут очень умеренными. Без костылей в виде государственных стимулирующих программ экономика США и Европы пока не в состоянии сама обеспечить благоприятные показатели, а для продолжения прежней политики уже нет возможности. Гася в 2008-2009 годах кризис деньгами, правительства израсходовали накопленные за время подъема финансовые ресурсы. В 2010 году приоритетом стала, наоборот, жесткая экономия, борьба с бюджетными дефицитами, в том числе посредством урезания государственных инвестиций и социальных расходов. Из-за этого пассивным, слабым остается потребительский рынок, да и спрос на оборудование, промышленную технику, коммерческую недвижимость остается близким к точке замерзания.

При этом, следует отметить, что перепроизводства, погасившего скачок цен весной этого года, на мировом рынке стали не было. По данным World Steel Association, с апреля по август загрузка мощностей в глобальной металлургической отрасли сократилась на 9,5 процентных пунктов, а выплавка стали с мая по август – на 9,4%. Особенно резко сбавили летом обороты европейские компании, вынужденные значительно уменьшить, прежде всего, выпуск длинномерного проката. Однако главной проблемой оказался не избыток предложения, а недостаток спроса.

В конце августа – начале сентября рынок стали заметно оживился. Дистрибуторы в различных регионах приступили к пополнению истощившихся за лето запасов, явно рассчитывая на увеличение реальных объемов потребления стальной продукции в четвертом квартале. Однако эти расчеты не оправдались: в неопределенной и явно не благоприятной экономической ситуации конечные потребители по-прежнему ограничивались покупкой небольших объемов материала с минимальными сроками поставки. В результате закупленная в первой половине сентября продукция остается на складах, а спрос со стороны дистрибуторов соответственно упал, что и стало одной из основных причин спада во второй половине прошлого месяца. Очевидно, эти запасы еще долго будут оказывать негативное влияние на рынок.

Вероятно, многие специалисты по-прежнему мыслят категориями «кризис – восстановление». Однако приходится признать, что кризис в своей «острой» форме закончен. Это означает, что мировая экономика вышла на новый уровень равновесия, характеризующийся значительно меньшими объемами использования природных ресурсов, оборудования и потребительских товаров. Быстрого возвращения к прежним показателям спроса на стальную продукцию не будет, период ускоренного восстановления рынка, похоже, остался позади. Судя по всему, в ближайшие годы рынок будет расти «естественным» образом, с темпами, характерными для первой половины 2000-х годов. Это видно по таким отраслям как строительство и машиностроение, где после провала на десятки процентов в конце 2008-го – начале 2009 года в дальнейшем рост по сравнению с минимальными показателями «дна» составил (по крайней мере, в большинстве западных стран) лишь единицы процентов.

Проблема в том, что нынешние мощности в мировой металлургической промышленности создавались именно во времена бума и с расчетом на его продолжение. В настоящее время они избыточны. Из этого и вытекает повышенная волатильность мирового рынка стали. Производители никак не могут определить, сколько рынку нужно стали. И промахиваются они, как правило, в большую сторону.

Интересно, что своеобразную роль «стабилизатора» для мирового рынка стали в сентябре сыграл Китай. Правительство страны очень вовремя ввело ограничения на экспорт стали, добившись его сокращения на 40% в августе по сравнению с июлем, а затем в рамках кампании по экономии электроэнергии заставило местных металлургов сократить выпуск. По данным китайской металлургической ассоциации CISA, во вторую декаду сентября в стране, в среднем, выплавлялось 1,54 млн. т стали в день против 1,70 млн. т в конце августа. Благодаря принятым мерам уменьшилось давление избыточных резервов стальной продукции на рынок в самом Китае, а приток китайского проката на внешние рынки (прежде всего, в Азии) значительно сократился. Если бы Китай продолжал бы экспортировать по 4,5-5,0 млн. т стали в месяц, как в апреле-июле, последствия сентябрьского спада для всего мирового рынка были бы гораздо более неприятными. А так есть хорошие шансы на то, что понижение цен по сравнению с максимальными значениями первой половины сентября составит не более 10-12,5%.

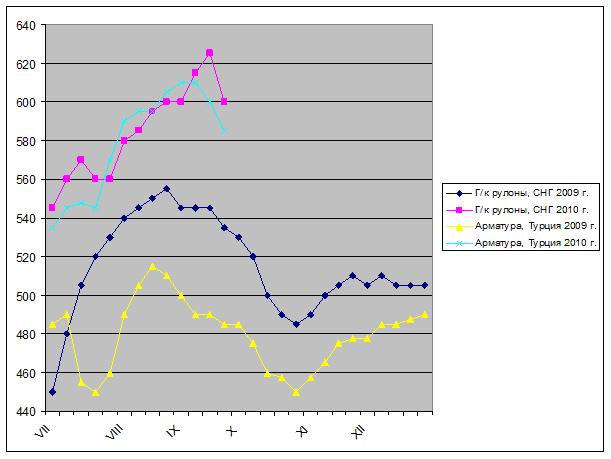

Наиболее уязвимым в начале октября выглядит ближневосточный рынок длинномерного проката, где ожидания сентябрьской активизации спроса подкреплялись у поставщиков завершением Рамадана 9 сентября. Однако, как и в прошлом году, потребление стальной продукции в регионе осталось относительно низким и после Рамадана. Строительного бума, характерного для 2006-2007 годов и первой половины 2008 года, в странах Ближнего Востока уже нет, а большую часть нынешних потребностей могут удовлетворить и местные производители. Все это ставит в особенно сложное положение турецкие компании, для которых Ближний Восток является приоритетным рынком сбыта.

Правда, даже в такой откровенно неблагоприятной ситуации экспортеры длинномерного проката не могут отступать слишком далеко. Осень – начало традиционного подъема на рынке металлолома, относительно высокая стоимость которого будет, очевидно, поддерживать цены на длинномерный прокат. Да, в октябре мировые цены на лом будут заметно ниже, чем в первые недели осени: к началу текущего месяца этот материал подешевел на ряде региональных рынков на $30-50 за т по сравнению с пиком в первой половине сентября. Но и для более глубокого спада нет предпосылок. Сборы металлолома в этом году остаются ограниченными, а в ноябре-декабре они еще и сократятся в силу сезонных факторов.

Не способствует значительному удешевлению стальной продукции и рынок железной руды. Безусловно, в четвертом квартале ее стоимость будет меньше, чем в третьем. Квартальные контракты на поставку сырья в октябре-декабре подписаны с понижением на 13% по сравнению с тремя предыдущими месяцами. Ожидается и некоторый спад на спотовом рынке. Однако до этого руда дорожала в течение полугода, за это время увеличившись в цене более чем вдвое по сравнению с прошлогодними показателями. То, что происходит на рынке сейчас, это пока не начало новой тенденции (хотя и понижение мировых цен на руду, возможно, не за горами), а лишь коррекция.

Между тем, многие сталелитейные компании в США, Европе, Китае только во втором-третьем кварталах «вышли в плюс» после полутора лет сплошных убытков, так что для них новое уменьшение котировок, пусть даже при некотором сокращении затрат на сырье, выглядит не приемлемым. Пожалуй, в такой ситуации многие компании предпочтут снизить объемы производства, чтобы снова не работать в убыток.

Вообще процессы, которые разворачиваются в последнее время на мировом рынке стали, весьма сильно напоминают прошлый год. Тогда многие производители также рассчитывали на осенний рост деловой активности, однако их ожидания так и не оправдались. В результате после неудачной попытки подъема начался спад, который достиг своей крайней точки в конце октября – начале ноября. Затем цены, слегка приподнявшись, достигли стабильности и, наконец, пошли в рост уже в январе. Аналогичный сценарий выглядит весьма вероятным и на конец 2010-го – начало 2011 года.

Конечно, нынешняя ситуация не является прямым повторением прошлого года. Причем, следует признать, что ожидания многих участников рынка выглядят менее позитивными, чем год назад, когда специалисты прогнозировали, что 2010 год ознаменуется посткризисным восстановлением мировой экономики. Сейчас мы уже видим, что возвращение на уровень 2007 года будет долгим и сложным, особенно, если учесть, что конкуренция на мировом рынке стали обостряется вследствие ввода в строй новых мощностей в Китае, Индии, Корее, Бразилии, странах Персидского залива. Не зря эксперты из британской консалтинговой компании MEPS, прогнозируя рост мирового производства стали с 2007-го по 2014 год на 24%, отмечают, что США, ЕС, Японии, странам СНГ даже через четыре года не удастся восстановить докризисные показатели.

Таким образом, можно предположить, что октябрь будет весьма сложным месяцем на мировом рынке стали. Потребители и дистрибуторы в ближайшие 3-5 недель, скорее всего, еще не будут испытывать острой необходимости в пополнении запасов. В связи с этим они будут настойчиво тянуть цены вниз, а металлургам в условиях недостаточного спроса придется идти на уступки. Тем не менее, относительно высокая стоимость сырья и ограниченные объемы предложения стальной продукции не позволят ценам на прокат и полуфабрикаты опуститься слишком низко.

Труба бесшовная

Труба электросварная

Трубы DIN, ASTM

Труба нефтегазопроводная

Труба нержавеющая

Газлифтные трубы

Арматура термоупрочненная

Арматурная сталь

Уголок

Швеллер

Армированная сталь

Заготовка

Сталь с морским регистром

Нержавеющий металлопрокат

Алюминиевый профиль

Шестигранник

Круг стальнoй (пруток)

Сетки металлические

Биметалл

Composite material (bimetal)

Лист просечно-вытяжной

Метизы DIN, EN, BS, ASME, ANSI

Биметаллы для электротехники

20Х23Н18

20Х20Н14С2

10Г2С1

5ХНМ

30ХГТ

32НКД

Полезная информация