21.07.2010

Инерция разгона

Rusmet.ru, Виктор Тарнавский

Итоги первого полугодия на мировом рынке стали

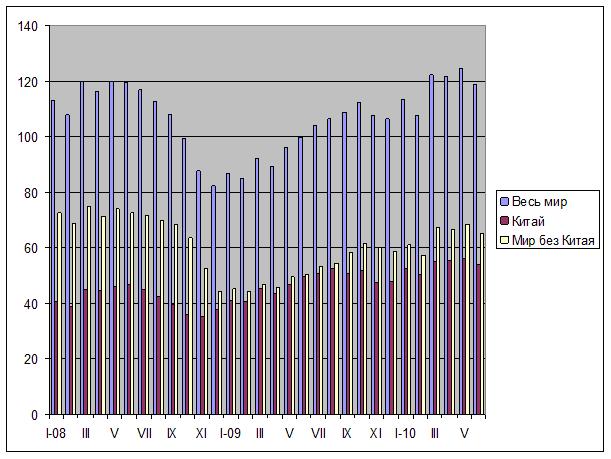

По данным World Steel Association, мировое производство стали (вернее, производство в 66 странах, подающих данные в WSA) составило в июне 2010 года 118,8 млн. т, на 4,7% меньше, чем в предыдущем месяце, но на 18% больше, чем за тот же период прошлого года. Всего в первом полугодии в мире было выплавлено 707,7 млн. т стали, что на 27,9% превышает показатели аналогичного периода предыдущего и на 1,8% – докризисного 2008 года.

Как и в предыдущие месяцы, в глобальной металлургической отрасли наблюдается значительный рост по сравнению с 2009 годом. За первое полугодие выпуск стали в США был на 67,7% больше, чем год назад, в ЕС-27 – на 45,5%, в Японии – на 48,7%, в Китае – на 21,5%. В то же время, из крупных производителей стали только Китай, Индия, Корея и страны Ближнего Востока превзошли результаты января-июня 2008 года. В США, ЕС, СНГ отставание от докризисных показателей превышает 15% по итогам полугодия.

Спад на мировом рынке стали оказал заметное влияние на отрасль. Среди первой двадцатки ведущих производителей не было ни одной страны, где объем выплавки стали в июне не уменьшился бы по сравнению с маем. Максимальное падение, при этом, было зарегистрировано в Испании (на 16,2%) и в Украине – на 13,3%. Даже в Китае в июне было произведено на 4,2% стали меньше, чем в мае. Согласно оценкам WSA, в прошлом месяце степень загрузки мощностей в мировой металлургической отрасли сократилась до 80,6% по сравнению с 82,0% в мае и 82,6% в апреле (максимальный показатель с начала кризиса).

Судя по всему, несмотря на большее количество рабочих дней в июле по сравнению с июнем объем производства стали в мире будет в текущем месяце еще ниже, чем в предыдущем. Практически во всех регионах в последнее время сообщалось об уменьшении объемов выпуска.

В Китае до недавнего времени сбавляли загрузку мощностей или вовсе прекращали производство, в основном, мелкие и средние компании. Однако в последние несколько недель об остановке прокатных станов для проведения ремонтов начали сообщать и некоторые ведущие производители. Правда, не исключено, что наметившееся во второй половине июля оживление на внутреннем рынке Китая может повернуть этот процесс вспять. В соседней Японии о намерении снизить объем поставок заявили компании Nippon Steel и JFE Steel. Первая планирует уменьшить производство в третьем квартале на 5%, очевидно, по сравнению с предыдущим периодом, а вторая – на 300-500 тыс. т, т.е. примерно, на такую же или даже несколько большую величину.

Металлурги из СНГ больше всего потеряли вследствие ухудшения внешнеторговой конъюнктуры во втором квартале. Относительно легко (падение на 7,7%) отделались только российские комбинаты благодаря емкому внутреннему рынку. В то же время, Украина, как упоминалось выше, в абсолютном значении продемонстрировала наибольший спад, производство стали в Казахстане сократилось на 17,7%, а приднестровский Молдавский металлургический завод был вынужден вообще остановить плавильные печи. Дальнейшая ситуация в сталелитейной отрасли СНГ будет, очевидно, зависеть от экспортных возможностей, а они, по меньшей мере, до осени, скорее всего, будут достаточно ограниченными. Правда, в июле российские и украинские поставщики смогли поднять котировки практически по всему основному ассортименту своей продукции, однако произошло это в значительной степени благодаря сужению объема предложения. Спрос на ключевых рынках Европы и Ближнего Востока в августе останется низким, так что для расширения объемов выплавки нет особых оснований.

Ближневосточные страны, подающие свою статистику в WSA, -- Иран, Катар и Саудовская Аравия – показали наиболее высокий прирост по сравнению с 2008 годом. К этой тройке следует также добавить ОАЭ, где за последний год вступило в строй несколько металлургических предприятий. Правда, в июне выплавка стали сократилась по сравнению с маем по всему региону, что говорит, в первую очередь, о снижении спроса на прокат в силу как сезонных, так и экономических факторов. В августе же начинается Рамадан, так что ожидать увеличения выплавки стали в мусульманских странах до сентября не приходится.

Европейские металлурги испытывают в последние месяцы все большие трудности, связанные с ухудшением экономической ситуации в регионе. Ряд производителей длинномерного проката сократили загрузку мощностей до 50% и менее, некоторые из них планируют на июль-август длительные каникулы. Еще в мае-июне некоторые крупные компании, в частности, Arcelor Mittal, сообщили также о намеченной на июль-август остановке ряда доменных печей.

Аналогичная ситуация наблюдается и в США, где та же Arcelor Mittal, а также Severstal North America и GerdauAmeristeel наметили на вторую половину лета вывод из строя части мощностей. Тем не менее, финансовое положение американских компаний более-менее благополучное, все крупнейшие производители получили прибыль по итогам первого-второго кварталов. Экономика США (за исключением строительной отрасли) выглядит достаточно благополучной, импорт (не считая канадского и мексиканского), как правило, не создает серьезной конкуренции местным производителям стали, так что можно предположить, что сокращение производства в национальной металлургической отрасли будет умеренным и непродолжительным. Собственно, в июне выплавка стали в США снизилась всего на 0,9% по сравнению с маем – лучший результат среди крупных производителей показала только Бразилия (-0,2%).

Основной вопрос заключается теперь в том, будет ли уже состоявшегося и ожидаемого в июле-августе ограничения выпуска достаточно, чтобы стабилизировать рынок, выбитый этой весной из равновесия избыточным производством. Пожалуй, да, если осенью не произойдет дальнейшего ухудшения экономической ситуации в Европе и на Ближнем Востоке, а Китай возобновит затормозившийся во втором квартале рост. Правда, определенное беспокойство вызывают всеобщие ожидания сентябрьского оживления. Спрос в начале осени, определенно, возрастет, однако производство опять может стать избыточным.

21.07.2010

Металлургические корпорации Украины: от рассвета до заката?

Владимир Головко

Даже наиболее продвинувшиеся на пути корпоративного развития украинские меткомпании не дотягивают до мировых стандартов, особенно, в части культуры управления и прозрачности финансовых потоков. Это является главной причиной того, что украинская металлургия перейдет в руки иностранных собственников.

Украинские корпоративные структуры в ГМК, которые могли бы претендовать на статус «национальных чемпионов» (так в западных СМИ называют ведущие и наиболее конкурентоспособные корпорации), в большинстве своем застопорились на первоначальном этапе своего институционального развития и представляют собою финансово-промышленные конгломераты. Даже наиболее продвинувшиеся на данном пути компании, связанные с металлургией, не дотягивают до мировых стандартов, особенно, в части культуры корпоративного управления и финансовой прозрачности. В то же время, такое состояние дел является адекватным ответом на экономическую и политическую ситуацию в Украине. На этом фоне особенно видны просчеты государственной промышленной политики в вопросах эффективного взаимодействия с отечественными корпоративными структурами и антимонопольного регулирования отрасли. Законодательная база давно устарела и не соответствует ни нынешним потребностям, ни перспективному развитию отрасли.

Развитие корпоративных структур в украинском ГМК прошло три этапа.

I. Фрагментация производственных комплексов советского типа (1991-1998 гг.).

Вхождение отечественного ГМК в 1990-е годы ознаменовалось двумя тенденциями. Во-первых, происходило разрушение управления и хозяйственных связей советского образца. Во-вторых, происходил спорадический и хаотический поиск форм хозяйствования, которые были бы адекватны новым условиям. По мнению эксперта НИСИ Ярослава Жалило, «из-за фрагментации управления при неразвитой рыночной среде стратегии новосозданных частных экономических субъектов не только вышли из-под государственного контроля, но и утратили взаимную координацию. Следует признать, что возможности украинских предприятий к самосовершенствованию были преувеличены. С одной стороны, экономическая политика не содействовала аккумуляции, мобилизации и даже сохранению инвестиционных ресурсов, фактически размывала экономическую мощь подавляющему большинству предприятий. С другой стороны, и их руководители оказались неспособными к активным решительным действиям в условиях нарождающегося рынка, а приватизация не обеспечила создание широкого слоя эффективных реальных собственников средств производства».

Среди политических и бизнес-элит имело место понимание, что нет альтернативы формированию на месте производственных объединений новых крупных интегрированных структур с участием финансовых институтов. В 1994 г. в Послании к Верховной Раде Леонид Кучма отмечал: «Промышленно-финансовые группы смогут содействовать возобновлению старых и формированию новых хозяйственных связей с предприятиями других государств СНГ. Президент всесторонне будет содействовать становлению и развитию указанной форме организации экономических связей».

В январе 1995 г. президент издал Указ «О финансово-промышленных группах в Украине», который имел достаточно прогрессивный на тот период характер. ФПГ в нем рассматривалась как «статутное или договорное юридическое лицо, созданное путем объединения промышленными предприятиями, организациями, банками и другими субъектами предпринимательской деятельности (передачи в собственность, в управление, в т.ч., доверительное) принадлежащего им (закрепленного за ними) имущества, финансовых ресурсов, а также передачи права управления хозяйственной деятельностью для централизованного управления производственной, научной, финансовой и коммерческой деятельностью». Указ предполагал, что ФПГ могут создаваться по инициативе, прежде всего, самих субъектов хозяйствования.

На данный Указ парламент наложил вето. Взамен в ноябре 1995 года был принят Закон «О промышленно-финансовых группах», в котором корпоративное строительство было поставлено под жесткий государственный контроль. Документ, который действует до сих пор, носил консервативный характер, как по букве, так и по духу. В частности, в законе была закреплена ведущая роль (статус «головное предприятие ПФГ») в корпоративной структуре производственного предприятия, выпускающего конечную продукцию, тогда как мировой опыт говорит о том, что ведущую роль играет либо специальная управляющая компания, либо финансовое учреждение. Более того, согласно Закону, ПФГ должны были «создаваться по решению правительства на определенный срок (!) с целью реализации государственных программ развития приоритетных отраслей производства и структурной перестройки экономики Украины, включая программы в соответствии с международными договорами, а также производства конечной продукции» (выделено автором). В этом определении видно непонимание основ рыночной экономики (фактически, ПФГ в данном документы представляет собою консорциум) или сознательное не желание народных депутатов давать«зеленый свет» формированию цивилизованных рыночных структур. Поэтому данный процесс закономерно ушел «в тень», привел к усилению коррупции и непрозрачности бизнес-процессов в отрасли, что в результате отдалило выход страны из социально-экономического кризиса. Причем негативные последствия этого ощущаются до сих пор.

II.Приватизация и конгломиратизация металлургических активов (1999-2004).

Негативные последствия провала государственной политики в сфере формирования цивилизованных корпоративных отношений были усилены несистемной приватизацией металлургических предприятий. Выбор «ваучерного» варианта приватизации, а впоследствии проведение непрозрачных, а порой коррумпированных конкурсов, усугубили разрыв хозяйственных связей и законсервировали процесс технологической модернизации метпроизводств. Первое связано с появлением еще одной линии конфликтов – теперь между собственниками или за собственность, которые резали по живому годами складывающиеся технологические цепочки (например, Днепровский меткомбинат и Днепродзержинский коксохим). Второе – метпредприятия попадали под контроль собственников, которые зачастую не были заинтересованы в их дальнейшем развитии и для которых данные активы не представляли долгосрочного интереса.

В то же время, было бы неправомерно описывать ситуацию только в черных тонах. 1999-2004 стали годами отчаянной попытки создания, пускай с такими издержками как коррупция, предпосылок для формирования национальных корпоративных структур, которые впоследствии могли бы достичь мировых стандартов. К концу данного периода, специалисты уже заговорили о «переходе от олигархической к институциональной модели влияния корпоративных интересов на выбор стратегических приоритетов экономической политики государства».

Та же коррупция, не позволявшая проникать в украинский ГМК мировым лидерам, создавала тепличные условия для концентрации национального капитала. В период 1999-2004 гг. в отрасли набрали силу такие корпоративные структуры как «Интерпайп», «Индустриальный союз Донбасса» (далее разделившийся на, собственно, ИСД и «Систем Кэпитал Менеджмент»), группа «Приват», «Укрподшипник», группа «Финансы и Кредит», группа «Укрсиббанк». В эти же годы металлургия становится безусловной лидирующей отраслью отечественной промышленности, главным экспортером и донором государственного бюджета. Стали заметными и изменения в реальных приоритетах государственной промполитики – ранее из уст первых лиц страны постоянно звучало, что приоритетными отраслями являются автомобилестроение, авиастроение, судостроение, ракетно-космическая отрасль, то с конца 1990 годов проблематика развития ГМК выходит на первые места в повестку дня. На место высокотехнологических амбиций пришли прагматичные подходы. При этом, кроме деклараций, имели место и конкретные поддерживающие решения. Прежде всего, речь идет о проведении экономического эксперимента в отрасли (2-ое полугодие 1999-2002 гг.), позволившего существенно улучшить финансовое состояние предприятий.

На рубеже столетий в отечественный ГМК «зашел» крупный иностранный стратегический инвестор – «Русский алюминий», взявший под контроль алюминиевую отрасль Украины. В остальных секторах сохранялось доминирование национального капитала. Причем украинские корпоративные структуры продолжали работать по теневым или полутеневым схемам. С другой стороны, уверенно чувствуя себя «дома», отечественные ФПГ начали приобретать зарубежные активы – в Польше, Венгрии, Италии, России, позднее в Болгарии, Грузии.

Пиком функционирования национальной корпоративной модели и одновременно демонстрацией ее существенных недостатков стали приватизационные процессы 2004 г. – разгосударствление предприятий ГАК «Укррудпром» и КГМК «Криворожсталь»,осуществлявшиеся для удовлетворения узкокорпоративных интересов с игнорированием интересов отрасли и государства. «Особенности»приватизации «Укррудпрома» заложили предпосылки для монополизации рынка железорудного сырья и нарушению технологических цепочек, что прогнозируемо било по конкурентоспособности компаний, которым не удалось приобрести сырьевые активы. А скандальный конкурс по «Криворожстали», «выпустив джина из бутылки», привел в конечном итоге к потере стратегического актива национальным капиталом.

III. Создание специализированных металлургических конгломератов и транснационализация (после 2004 г.)

Резкие политические изменения по результатам президентских выборов 2004 г. оттеснили от власти часть собственников ведущих ФПГ, что подстегнуло последних к ускорению процессов внедрения цивилизованных стандартов корпоративного управления. Например, СКМ и «Интерпайп» провели радикальную реструктуризацию своего металлургического бизнеса в направлении повышения его прозрачности и создания специализированных (металлургических) корпоративных структур. А после некоторой стабилизации политической ситуации они попытались нарастить свой корпоративный потенциал. В частности, «Метинвест» провел в 2007 г. слияние с металлургическими активами «Смарт-групп». А «Интерпайп» уже с сентября 2005 г. запустил программу реструктуризации (в результате метактивы были выделены отдельную корпоративную структуру) и стал готовиться к выходу на IPO (отложен из-за кризиса, возможно даже навсегда), кроме того, пытается реализовать планы постройки нового предприятия – «Днепростали».

Примечательно, что ряд ФПГ, ставших при В.Ющенко новыми властными фаворитами, наоборот, или замедлили (как «Смарт-групп»),или даже не собирались проводить соответствующие мероприятия (группа «Приват»), оставаясь конгломератным образованием. Другими словами, доступ к административному ресурсу консервировал их институциональное развитие.

Логическим продолжением политических изменений стали корпоративные конфликты вокруг ранее приватизированных активов. Наиболее резонансными стали реприватизация и повторная продажа«Криворожстали» и дестабилизация ситуации вокруг Никопольского завода ферросплавов.

Фактически, выгоды от теневой приватизации 2004 г. и выборочной реприватизации 2005 г. получили транснациональные компании. Так, с победой в повторном конкурсе по продаже «Криворожстали» в Украину пришла одна из ведущих мировых меткомпаний MittalSteel. Позднее эта компания слилась с другим иностранным участников конкурса – крупнейшим европейским металлопроизводителем Arcelor (участвовал в борьбе за меткомбинат совместно с украинским консорциумом«Индустриальная группа»).

Транснационализация «Криворожстали» имеет неоднозначные последствия для развития корпоративных структур в Украине. С одной стороны, приход ведущей металлургической ТНК потенциально может привести к внедрению новых институциональных подходов, принципов социальной ответственности крупного бизнеса и стать стимулом к совершенствованию корпоративных стратегий других украинских меткомпаний. Впрочем, через 5 лет после покупки «Криворожстали»принципиальных позитивных изменений в секторе практически не наблюдается. Пока нет существенных положительных подвижек и от прихода российских корпораций – «Русала» и «Евразгрупп».

С другой стороны, переход в собственность зарубежных инвесторов крупнейшего украинского меткомбината поставил крест на самой возможности создания национальной полноценной вертикально-интегрированной металлургической компании мирового уровня.

Приход новой президентской администрации В.Януковича, считающимся традиционным лоббистом металлургической отрасли, пока не подтолкнул промышленников к корпоративной прозрачности. С учетом нынешней конфигурации собственности в отрасли, в Украине построить металлургические ВИНКи могут одна-две ФПГ, всем остальным осталось либо продавать свой «металлический бизнес» (как это сделали «Запорожсталь» и ММК им. Ильича), либо уходить в узкоспециализированные ниши. Той же группе «Приват» пришлось сделать и то (продать Днепропетровский метзавод им. Петровского и коксохимы), и другое (ферросплавная специализация).

Мировой экономический кризис 2008-2010 гг. – не лучшее время для построения прозрачных корпоративных структур. Другими словами, получается замкнутый круг – в условиях хорошей конъюнктуры нет мотива (ведь и так все хорошо), а в кризисе – «не до жиру – быть бы живу». Однако, действуя (точнее бездействуя) подобным образом, весьма сложно создать устойчиво развивающую и конкурентоспособную на глобальном рынке компанию и стать«национальным чемпионом».

Труба бесшовная

Труба электросварная

Трубы DIN, ASTM

Труба нефтегазопроводная

Труба нержавеющая

Газлифтные трубы

Арматура термоупрочненная

Арматурная сталь

Уголок

Швеллер

Армированная сталь

Заготовка

Сталь с морским регистром

Нержавеющий металлопрокат

Алюминиевый профиль

Шестигранник

Круг стальнoй (пруток)

Сетки металлические

Биметалл

Composite material (bimetal)

Лист просечно-вытяжной

Метизы DIN, EN, BS, ASME, ANSI

Биметаллы для электротехники

20Х23Н18

20Х20Н14С2

10Г2С1

5ХНМ

30ХГТ

32НКД

Полезная информация