27.09.2010

Рынок металлолома взял паузу

Rusmet.ru, Виктор Тарнавский

Рынок металлолома, пройдя в начале сентября пик подъема, пошел на понижение. Ожидаемой активизации на ближневосточном рынке длинномерного проката не произошло, вследствие чего турецкие мини-заводы ограничивают объемы закупок сырья, а в Восточной Азии большинство потребителей благодаря сделкам, заключенным в августе и начале сентября, обеспечены материалом до ноября.

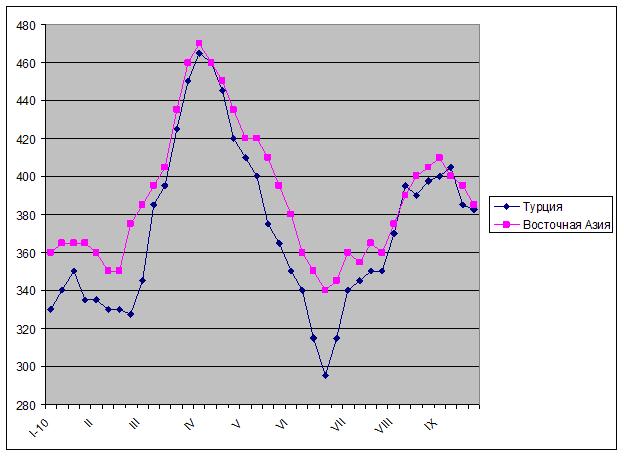

При поставках в Турцию компании из США, СНГ и Румынии в середине сентября пытались удержать цены в прежнем интервале -- $390-400 за т CFR. По словам российских, украинских и румынских трейдеров, при меньших ценах экспорт становится для них невыгодным вследствие подорожания металлолома на внутренних рынках этих стран. Однако турецкие компании без особого труда находили более сговорчивых продавцов в Европе. К концу прошлой недели стоимость европейского материала HMS № 1&2 (80:20) в Турции составляла не более $380-385 за т CFR, а несколько худшего по качеству 70:30 – $375-380 за т CFR. При этом, покупатели, как правило, не испытывающие нужды в сырье, настаивают на дальнейших уступках. За последнюю неделю турецким производителям арматуры пришлось снизить экспортные котировки на свою продукцию на $10-20 за т, и они рассчитывают на соответствующее удешевление сырья.

В то же время, в Европе металлолом сейчас в избытке. В августе многие европейские мини-заводы сократили или даже вовсе приостановили производство из-за крайне слабого спроса на длинномерный прокат в регионе. Не произошло оживления на этом рынке и в сентябре. В результате за последний месяц котировки в Италии и Испании упали более чем на 30 евро за т. В середине сентября HMS № 1&2 поставлялся в эти страны по 260-265 евро ($346-353) за т CFR.

В Восточной Азии объемы продаж заметно уменьшились по сравнению с началом сентября. Из китайских компаний интерес к импорту проявляет, прежде всего, Shagang, крупнейший потребитель металлолома в стране. Остальные компании – как металлурги, так и трейдеры выжидают, рассчитывая на понижение цен. Стоимость длинномерного проката на внутреннем рынке за последние две недели понизилась, так что импортный лом, предлагающийся по $410-420 за т CFR (американский HMS № 1&2) стал слишком дорогостоящим для китайских покупателей.

Стоимость данного материала в Корее и на Тайване опустилась, тем временем, до $380-390 за т CFR. Все больше потребителей, при этом, переориентируются на закупки лома, поставляемого небольшими партиями в контейнерах, затраты на доставку которого на $15-20 за т ниже, чем навалом. Металлолом в настоящее время – чуть ли не единственный товар, который может отправляться в Восточную Азию из США в контейнерах, в которых ранее отправлялись в США азиатские товары, так что судовладельцы взимают за его перевозку минимальные тарифы.

Американские специалисты, отмечая снижение спроса со стороны стран-импортеров, прогнозируют в октябре спад на внутреннем рынке не менее чем на $15-20 за т. Местные компании так же не торопятся пополнять запасы сырья. Строительная отрасль в США остается в депрессивном состоянии, так что увеличения спроса на длинномерный прокат в ближайшие месяцы не предвидится.

Таким образом, мировой рынок металлолома вступает в период циклического спада, который, судя по всему, продлится, как минимум, до середины октября. Однако ближе к началу зимы цены, очевидно, снова пойдут вверх и, вероятно, снова превысят отметку $400 за т CFR – по крайней мере, в Азии. Ситуация же на турецком рынке металлолома будет зависеть, прежде всего, от потребности в длинномерном прокате на Ближнем Востоке.

Разочарование Rusmet.ru, Виктор Тарнавский

На ближневосточном рынке длинномерного проката пока не наблюдается признаков роста

Вопреки ожиданиям после окончания Рамадана на ближневосточном рынке длинномерного проката не произошло оживления. По словам поставщиков из Турции и СНГ, трейдеры из ряда стран Леванта, Северной Африки и Персидского залива в последние две недели весьма активно интересовались ценами на арматуру, однако сделок было заключено очень мало. Большинство покупателей по-прежнему воздерживаются от импортных закупок.

В большинстве стран региона пока не заметно особого оживления в строительной отрасли. Одним из немногих исключений из этого правила является Саудовская Аравия, но большая часть проектов финансируется там государством, которое требует, чтобы строители использовали, главным образом, продукцию национального производства.

В других странах региона трейдеры и конечные потребители также отдают предпочтение местным прокатным компаниям, приобретая у них небольшие партии продукции с минимальными сроками поставки. При этом, из-за относительно низких внутренних цен турецкая арматура практически не имеет преимущества перед местной. Так, в середине сентября турецкие компании предлагали арматуру в ОАЭ и другие страны Персидского залива по $620-630 за т CFR, тогда как катарская Qasco котировала свою продукцию на уровне около $625 за т CFR (причем, в отличие от турецкой, она не подлежит обложению 5%-ной пошлиной), а на рынке ОАЭ стоимость арматуры в последнее время составляет не более $625-630 за т с доставкой. В Саудовской Аравии компания Hadeed отказалась от повышения цен на октябрь, чтобы сохранить конкурентоспособность своей продукции по сравнению с импортом.

Во всем регионе высокие цены на длинномерный прокат наблюдаются только в Иране, где продолжается ажиотаж на рынке арматуры. Цены местных производителей на эту продукцию варьируют между около $740 и более $850 за т EXW в зависимости от условий оплаты, срока доставки и некоторых других факторов. Поэтому иранские компании охотно покупают турецкую арматуру по $640-650 за т CFR/DAF. Однако при поставках в Иран существует проблема с оплатой импорта местными компаниями.

Из-за недостаточного спроса турецкие компании были вынуждены пойти на уступки. Котировки на арматуру, составлявшие в первой половине сентября $605-615 за т FOB, в последние дни были понижены некоторыми поставщиками до $590-600 за т FOB, причем, не исключается и дальнейшее удешевление продукции. Экспортеры из СНГ, пытавшиеся довести цены на арматуру до $600-610 за т FOB, также были вынуждены пересмотреть котировки в сторону $580-600 за т FOB.

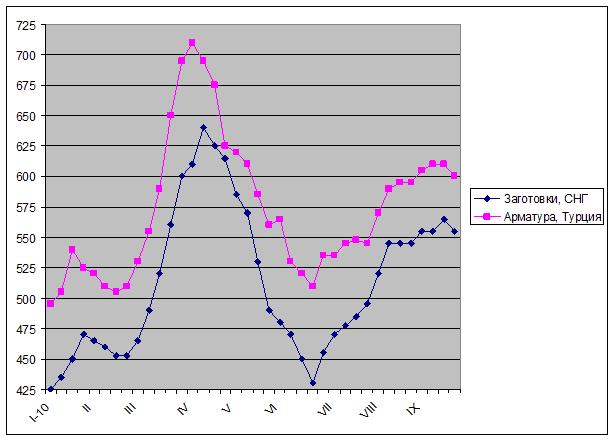

Вследствие слабости регионального рынка длинномерного проката на Ближнем Востоке сократились цены на металлолом и заготовки. Некоторые прокатные компании заявляют, что готовы приостановить производство, но не станут покупать слишком дорогие, по их мнению, полуфабрикаты. Стоимость заготовок из СНГ в середине сентября составляла $560-570 за т FOB, а при поставках в Иран – и до $580 за т FOB порты Черного и Азовского морей и $610 за т FOB порты Каспия, но теперь поставщикам приходится отступать. Цены пока что сократились до $550-560 за тFOB, однако покупатели требуют сброса до $540 за т FOB и менее.

По сути, у металлургов осталась последняя надежда на то, что это снижение цен все же активизирует рынок. Ближневосточные потребители и дистрибуторы с мая практически не вели значительных импортных операций, это значит, что в настоящее время складские запасы у них должны быть на низком уровне. Правда, данные о резервах имеют противоречивый характер. Одни трейдеры заявляют, что обеспечены арматурой до ноября, тогда как другие заявляют, что в случае внезапного увеличения реального спроса быстро окажутся с пустыми площадками.

Но в том-то и дело, что ситуация на ближневосточном рынке конструкционной стали и будет зависеть, прежде всего, от конечного потребителя. Ранее многие специалисты прогнозировали оживление в региональной строительной отрасли в конце текущего года. Но пока из Западной Европы и США поступают негативные сигналы о возможности нового экономического спада, ближневосточные строители будут также воздерживаться от резких движений и ждать прояснения обстановки.

Труба бесшовная

Труба электросварная

Трубы DIN, ASTM

Труба нефтегазопроводная

Труба нержавеющая

Газлифтные трубы

Арматура термоупрочненная

Арматурная сталь

Уголок

Швеллер

Армированная сталь

Заготовка

Сталь с морским регистром

Нержавеющий металлопрокат

Алюминиевый профиль

Шестигранник

Круг стальнoй (пруток)

Сетки металлические

Биметалл

Composite material (bimetal)

Лист просечно-вытяжной

Метизы DIN, EN, BS, ASME, ANSI

Биметаллы для электротехники

20Х23Н18

20Х20Н14С2

10Г2С1

5ХНМ

30ХГТ

32НКД

Полезная информация